1. Введение 5

2. РЕЗЮМЕ ПРОЕКТА 6

2.1 Суть проекта 6

2.2 Долгосрочные и краткосрочные цели проекта 6

2.3 Расчетные сроки проекта 6

2.4 Резюме комплекса маркетинга (4Р) продукции 6

2.5 Стоимость проекта 7

2.6 Источники финансирования проекта 7

2.7 Выгоды и риски проекта 7

2.8 Ключевые экономические показатели эффективности проекта 7

3. ГЛОССАРИЙ 8

4. ОПИСАНИЕ ПРОДУКЦИИ 9

4.1 Функциональное назначение продукции 9

4.2 Виды продукции 9

4.3 Стоимость продукции, принятая концепция ценообразования 11

4.4 Требования к контролю качества 11

4.5 Возможности для дальнейшего развития производства 11

4.6 Патентно-лицензионная защита продукции 12

5. АНАЛИЗ РЫНКА 13

5.1 Анализ положения дел в отрасли 13

5.1.1 Текущая ситуация в отрасли 13

5.1.2 Объем пищевой промышленности 13

5.1.3 Факторы, влияющие на отрасль 16

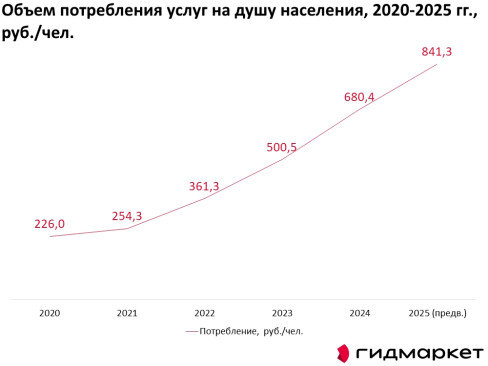

5.2 Общие данные о рынке 18

5.3 Конечные потребители 22

5.3.1 Потенциальные потребители продукции 23

5.3.2 Сегментация потребителей 23

5.3.3 Описание основных сегментов потребителей, потребительские предпочтения основных сегментов потребителей 23

5.3.4 Выбор и обоснование целевого сегмента 24

5.4 Конкурентный анализ 24

5.4.1 Описание и анализ потенциальных конкурентов 24

5.4.2 ОАО КБК «Черемушки» 25

5.4.3 ЗАО «Хлебзавод №22» 27

5.4.4 ОАО «Черкизово» 28

5.4.5 ОАО «МБКК «Коломенское» 28

5.4.6 Выбор и обоснование уникального достоинства продукции 29

6. МАРКЕТИНГОВЫЙ ПЛАН 31

6.1 Уникальное достоинство продукта, позиционирование 31

6.2 Цены, ценовая политика. Обоснование цены на продукцию 31

6.3 Порядок осуществления продаж, обоснование гарантий сбыта продукции 31

6.4 Концепция рекламы и PR. Программа по организации рекламы 32

7. ПЛАН СБЫТА 33

7.1 Цены на конкретные позиции продукции 33

7.2 Организация сбыта 33

7.2.1 Каналы сбыта 33

7.2.2 Объем производства мини-пекарни 34

7.2.3 Доставка продукции 35

7.2.4 Расчет затрат на бензин для доставки продукции 35

7.3 План продаж на весь расчетный период 36

8. ПРОИЗВОДСТВЕННАЯ ЧАСТЬ 37

8.1 Описание производственного процесса. Технологическая схема производства продукции. 37

8.2 Требования к подрядчикам 37

8.3 Состав основного оборудования 38

8.4 Оценка и обоснование необходимых ресурсов 38

8.5 Оценка постоянных и переменных затрат при производстве продукции 39

8.6 Оценка доходов при производстве продукции 40

9. ФУНКЦИОНАЛЬНОЕ РЕШЕНИЕ 41

9.1 Выбор и обоснование типа предприятия 41

10. ОРГАНИЗАЦИОННО-УПРАВЛЕНЧЕСКАЯ СТРУКТУРА 42

10.1 Организационная структура предприятия 42

10.2 Специализация, количество и состав сотрудников 42

10.3 Затраты на оплату труда 44

11. ФИНАНСОВЫЙ ПЛАН 45

11.1 Объем финансирования 45

11.2 Основные финансовые документы 46

11.2.1 Отчет о прибылях и убытках (показывает операционную деятельность предприятия по периодам) 46

11.2.2 План движения денежных средств (Cash Flow) 49

11.3 Показатели эффективности проекта 50

11.4 Параметры финансовой части бизнес-плана, анализ чувствительности к изменениям параметров 51

12. НОРМАТИВНАЯ ИНФОРМАЦИЯ 54

12.1 Нормативная база 54

12.2 Необходимые лицензии или разрешения для выполнения проекта (сроки и стоимость получения) 55

13. ОРГАНИЗАЦИОННЫЙ ПЛАН ОСУЩЕСТВЛЕНИЯ ПРОЕКТА 56

13.1 План-график реализации проекта 56

14. ПРИЛОЖЕНИЯ 57

14.1 Приложение 1 Таблица по крупнейшим хлебопекарным предприятиям г. Москвы 57

14.2 Приложение 2 Должностные инструкции 60

14.2.1 Директор 60

14.2.2 Бухгалтер 62

14.2.3 Пекарь хлебобулочных изделий 64

14.2.4 Водитель 66

14.2.5 Уборщица 68