Последние актуальные данные за 2024 по рынку шин и покрышек (кроме легковых автомобилей), статистика с 2012, прогноз до 2028. Демо-версия - это исследование без цифр. Скачайте демо и получите полное представление об отчете.

Исследование содержит:

- Последние актуальные данные за 2024 год по объему рынка, производства, импорта и экспорта. Данные представлены по месяцам, для сравнения приведены аналогичные данные за предыдущий период (данные по производству приведены по доступным в статистике месяцам 2024, а импорт, экспорт и объем рынка приведены до января 2022).

- Анализ основных показателей рынка шин и покрышек (кроме легковых автомобилей) в России: доли импорта на рынке, доли отечественного производства на рынке, доли экспорта от объема производства, доли производства для внутреннего потребления, самообеспеченности российского производства, резервов роста доли рынка российских производителей

- Анализ годовой и сезонной динамики основных показателей рынка шин и покрышек (кроме легковых автомобилей) в России (импорта/ экспорта/ производства/ объема рынка) за 2012 - 2021

- Сегментацию производства по федеральным округам в натуральном и стоимостном выражении

- Сегментацию производства по основным видам продукции в натуральном и стоимостном выражении

- Сегментацию импорта/экспорта по странам импортерам/экспортерам в натуральном и стоимостном выражении

- Сегментацию импорта/экспорта по основным видам продукции в натуральном и стоимостном выражении

- Анализ региональной дифференциации и динамики потребительских цен на рынке

- Рейтинг топ-20 основных производителей, построенный на основе указанного предприятием основного вида деятельности по ОКВЭД.

Подробнее о показателях, рассмотренных в отчете:

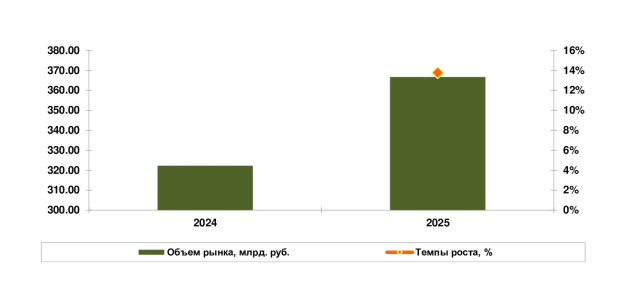

Объем рынка (2012-2021, январь 2022):

- Годовая динамика рынка в натуральном и стоимостном выражении

- Годовая динамика средних цен реализации (средневзвешенных цен импорта, экспорта, производства)

- Годовая динамика удельного веса импортной продукции на рынке

- Динамика доли экспорта от производства

- Сезонность рынка в натуральном и в стоимостном выражении

- Структура рынка по видам продукции.

- Годовой прогноз по объему рынка на 2022-2028, в натуральном и стоимостном выражении. Не имеющая исторических аналогов экономическая ситуация в 2022 году не позволяет построить обоснованных и долгосрочных прогнозов. Приведенный прогноз следует рассматривать как справочный с высокой степенью неопределенности.

В разделе описана структура рынка по видам:

- Шины, покрышки для сельскохозяйственных машин (кроме мини-тракторов и мотокультиваторов) и машин, используемых в лесном хозяйстве (2012-2016)

- Шины, покрышки пневматические для мотоциклов или велосипедов новые (с 2012)

- Шины, покрышки для грузовых автомобилей, автобусов и троллейбусов (с 2012)

- Шины, покрышки авиационные (с 2012)

- Шины, покрышки для транспортных средств, используемых в строительстве или промышленности (с 2012)

Производство (2012-2023, доступные на момент обновления данные 2024 по месяцам):

- Годовая динамика производства в натуральном и стоимостном выражении

- Годовая динамика средних цен производителей

- Структура и динамика производства по федеральным округам в натуральном и стоимостном выражении

- Структура и динамика производства по отдельным видам шин и покрышек

- Сезонность производства продукции в натуральном и стоимостном выражении

- Карта развития регионов в разрезе федеральных округов.

В разделе описана структура производства по следующим видам шин и покрышек:

- Шины, покрышки для сельскохозяйственных машин (кроме мини-тракторов и мотокультиваторов) и машин, используемых в лесном хозяйстве (2012-2016)

- Шины, покрышки прочие (2012-2016)

- Шины и покрышки пневматические для мотоциклов или велосипедов новые (с 2012)

- Шины и покрышки пневматические для автобусов, троллейбусов и грузовых автомобилей новые (с 2012)

- Шины и покрышки пневматические для использования в авиации новые (с 2012)

- Шины, покрышки для транспортных средств, используемых в строительстве или промышленности (с 2017)

- Шины и покрышки пневматические для сельскохозяйственных машин и прочие

Импорт и экспорт (2012-2021, январь 2022):

- Годовая динамика импорта/экспорта в натуральном и стоимостном выражении

- Сезонность импорта/экспорта в натуральном и в стоимостном выражении

- Годовая динамика средних цен импорта/экспорта

- Структура и динамика импорта/экспорта по видам продукции в натуральном и стоимостном выражении

- Структура и динамика импорта/экспорта по странам импортерам/экспортерам в натуральном и стоимостном выражении

- Цены экспорта и импорта в разрезе стран экспортеров и импортеров

- Топ-8 ведущих стран-импортеров и экспортеров, их доли в импорте и экспорте

- Карты развития импорта и экспорта по странам.

В разделе описана структура внешней торговли по следующим видам продукции:

- Прочие, с рисунком протектора в "елочку" или аналогичными рисунками протектора, для транспортных средств, используемых в сельском и лесном хозяйстве (2012-2016)

- Шины и покрышки для транспортных средств и машин, используемых в строительстве или промышленности и имеющих посадочный диаметр не более 61 см (2012-2016)

- Шины и покрышки, для транспортных средств и машин, используемых в строительстве или промышленности и имеющих посадочный диаметр более 61 см (2012-2016)

- Прочие шины и покрышки, для транспортных средств, используемых в сельском и лесном хозяйстве (2012-2016)

- Шины и покрышки для транспортных средств, используемых в строительстве или промышленности и имеющие посадочный диаметр не более 61 см (2012-2016)

- Шины и покрышки для транспортных средств, используемых в строительстве или промышленности и имеющих посадочный диаметр более 61 см (2012-2016)

- Шины [покрышки] пневматические резиновые новые для автобусов или моторных транспортных средств для перевозки грузов (с 2012)

- Шины и покрышки пневматические резиновые новые, для использования в авиации (с 2012)

- Шины [покрышки] пневматические резиновые новые для мотоциклов (с 2012)

- Шины и покрышки пневматические резиновые новые, для велосипедов (с 2012)

- Шины и покрышки пневматические резиновые новые для сельскохозяйственных или лесохозяйственных транспортных средств и машин (с 2017)

- Шины и покрышки пневматические резиновые новые для транспортных средств и машин, используемых в строительстве, горном деле или промышленности (с 2017)

- Шины и покрышки пневматические резиновые новые прочие (с 2017)

Приложения:

- Рейтинг ведущих российских производителей по выручке за 2022 год.