Адаптация данного бизнес-плана возможна под аналогичный проект во всем мире.

Описание бизнес-плана

Роль торгового центра выходит сегодня далеко за рамки потребления. Следуя тенденции возрастания посещаемости торговых центров россиянами, их концепция должна формироваться согласно структуре потребительских предпочтений с выделением особого места заведениям развлекательного характера. Именно поэтому идеей проекта является строительство торгового центра развлекательного характера с элементами ценовой концепции для привлечения широких масс населения г. Москва.

Целевая аудитория: молодые семьи с доходом средним и выше среднего, что населяют район *** г. Москва.

Анализ рынка

|

Рынок

|

Основные тенденции

|

|

Потребительский рынок

|

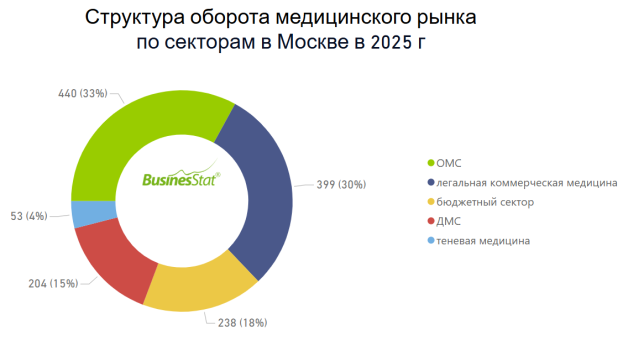

Оборот розничной торговли на протяжении 2008-2013 гг. характеризовался стабильным ежегодным приростом и на конец 2013 г. составил ** трлн. 668,4 млрд. руб., что на *,9% превышает результат предыдущего года. Как отмечает Росстат, в минувшем году оборот розничной торговли на **,5% формировался торгующими организациями и индивидуальными предпринимателями, осуществляющими деятельность вне рынка, доля розничных рынков и ярмарок составила **,5% (в 2012 году — 89,4% и 10,6% соответственно).

Но по итогам второго квартала 2014 г., в России сократились продажи продуктов – впервые за пять лет. С апреля по июнь нынешнего года россияне потратили на продукты питания ** трлн. руб., что на 0,1% ниже показателя аналогичного периода 2013 года.

|

|

Рынок торговых площадей

|

В 2014 г. Москву ожидает рекордный объем ввода новых торговых площадей (около *** тыс. кв. м). Доля вакантных площадей возросла с 2,5% до **% во втором квартале 2014 г. К концу года этот показатель составит **%. Спрос на наиболее качественные проекты все же останется на высоком уровне. Максимальные ставки аренды останутся на прежнем уровне (***– *** долл. США/кв. м/год). При этом возможно снижение средних ставок аренды (сейчас они находятся в диапазоне *** – ***долл. США/кв. м/год).

|

Конкурентная среда. Неоспоримым преимуществом создаваемого торгово-развлекательного центра (ТРЦ) является то, что он является единственным торговым предприятием такого формата во всем районе *** г. Москвы. Но, несмотря на это, не стоит недооценивать конкурентного влияния тех торговых комплексом, которые находятся вдоль тех же путей сообщения, что и ТРЦ «***», особенно учитывая факт широкой информированности о них населения. Непрямую конкуренцию ТРЦ могут составить розничные торговые предприятия, количество которых в районе *** – 90, а также рестораны, кафе, бары в общей численности 25 заведений.

Выбор концепции ТРЦ. Поскольку торгово-развлекательные центры все чаще рассматриваются россиянами как место проведения досуга, это и определило осевую задумку создания ТРЦ. Но в виду сокращения потребления товаров в России, целесообразно сдавать в аренду площади тем торговым операторам, реализующим свой товар по демократичным ценам, что поспособствует привлечению большого потока покупателей.

ТРЦ «***» должен ассоциироваться у посетителей, как торговый центр с большим пулом крупных сетевых операторов, ориентированный на широкие слои населения, предлагающий настолько обширный ассортимент товаров, насколько это возможно в рамках одного центра.

Предложения относительно минимизации рисков:

– риск невысокой посещаемости покупателями: информирование население района *** о строящемся торговом центре, создать ажиотаж вокруг его открытия. В рекламный бюджет необходимо включить такие виды продвижения, как наружная реклама, реклама на флаерах, создание профильных групп в социальных сетях и поисковое продвижение сайта ТРЦ «***»;

– риск неравномерности посещения покупателями отдельных зон ТРЦ: для избегания риска предлагается комплекс управления потоками ТРЦ «***» и размещение торговых операторов таким образом, чтобы соответствовать покупательской логике потребителя.

Финансы проекта

|

Финансовые показатели

|

Ед. изм.

|

Значение

|

|

Чистая прибыль

|

долл.

|

***

|

|

Выручка за 3 года работы

|

долл.

|

***

|

|

Необходимые инвестиции

|

долл.

|

***

|

|

NPV

|

долл.

|

***

|

|

IRR месячная

|

%

|

2%

|

|

IRR годовая

|

%

|

**%

|

|

Период окупаемости

|

мес.

|

27

|

|

Дисконтированный период окупаемости

|

мес.

|

32

|

Выдержки из исследования

Строительство ТРЦ планируется в районе *** *АО г. Москва на участке приблизительно равном 2,4 га.

Положительные стороны месторасположения ТРЦ:

- вблизи расположены две станции метро различных веток с пассажирооборотом 48 550 ч./день и 42 740 ч./день;

- хорошая развязка маршрутов общественного транспорта;

- средняя загруженность автомобильных дорог, ведущих к ТРЦ, составляет всего 1-2 балла по десятибалльной шкале.

Негативные стороны расположения ТРЦ:

- плохая видимость ТРЦ из-за плотной застройки района ***;

- около 40% населения зоны охвата ТРЦ находится в возрасте моложе или старше трудоспособного возраста.

Все этажи ТРЦ «***» будут пространственно соединены вертикальными коммуникациями: эскалаторами, лифтами и лестницами. Планируется, что они будут пронизывать здание и распределять ее по функциональным зонам: торговую, спортивную, офисную, детскую, игровую, что несет собой экономически выгодное и быстрое перемещение посетителей внутри здания, согласно целям посещения здания. Проект станет одним из немногочисленных комплексов, где реализован одноуровневый отапливаемый подземный паркинг с общим количеством машиномест ***.

По итогам второго квартала, в общем по Российской Федерации впервые за пять лет сократились продажи продуктов. В Москве в частности на протяжении 2014 г. только в январе и мае реальные денежные доходы населения превысили показатель аналогичного периода предыдущего года. Согласно данным Мосгорстата, доля оплаты именно товаров и услуг по-прежнему является доминирующей в общем количестве расходов населения столицы – более 60% по состоянию на июль 2014 г. Хотя, по сравнению с началом 2013 г., этот показатель снизился на 14%.

Сложившиеся тенденции указывают на то, что к развлекательному характеру проектируемого торгового центра нужно добавить еще один акцент – демократичность цен. Реклама торгового центра должна, в том числе, показывать бюджетные варианты приобретения различных товаров. В условиях постоянного увеличения населения Москвы и недостаточного количества торговых площадей в расчете на 1 жителя (*** кв. м/1 000 чел.) это представит возможным переориентацию значительной части клиентской базы от мелких торговых предприятий к крупному торговому центру, где уровень цен ниже (цены без значительного ущерба для владельцев снизятся благодаря эффекту масштаба – за счет уменьшения доли постоянных затрат на единицу товара).

Московский рынок пополнился *** тыс. кв. м новых площадей во втором квартале 2014 г., что превышает суммарный показатель за 2013 г. По итогам первого полугодия 2014 года общий объем предложения на московском рынке составил ** млн. кв. м. Важным является тот момент, что с 2015 г. налоговая ставка будет определяться в зависимости от полезной, а не общей площади здания (как это было ранее). Исходя из вышеизложенного, можно прийти к выводу, что конкуренция анализируемому торговому центру на рынке торговой недвижимости Москвы возросла на порядок на протяжении текущего года.

Начальные капитальные вложения на разработку концепции, покупку земельного участка, строительные материалы и непосредственное строительство ТРЦ составляет *** долл. Проектом предусмотрены ежемесячные отчисления в размере *% от выручки в качестве вознаграждения приглашенным специалистам из управляющей компании. Необходимый бюджет на рекламу и маркетинг составляет *** долл.