С начала пандемии мы понимали, что столкнулись с серьезным вызовом: выручка снижалась с огромной скоростью и достигла минимума, когда был введен локдаун. В этот период она составила всего 20% от уровня до прихода COVID-19. Пока научными подразделениями ЦНИИ Эпидемиологии велась работа над методами диагностирования вируса и разработкой тест-систем, специалисты, отвечающие за продажи лабораторных услуг, боролись с паникой среди партнеров и вводили антикризисные меры. Испуганы были абсолютно все, но для нашей команды было очевидно, что лучший способ взять контроль над ситуацией – действовать.

Статья, 14 января 2022

BusinesStat

В 2016-2020 гг численность госпитализаций в круглосуточные стационары Москвы выросла на 14,8%: с 2,7 до 3,1 млн.

Спрос на услуги частных круглосуточных стационаров поддерживался за счет направлений, не связанных с лечением COVID-19.

Статья, 14 января 2022

BusinesStat

В 2016-2020 гг численность госпитализаций в круглосуточные стационары Москвы выросла на 14,8%: с 2,7 до 3,1 млн.

Спрос на услуги частных круглосуточных стационаров поддерживался за счет направлений, не связанных с лечением COVID-19.

По данным «Анализа рынка стационарных медицинских услуг в Москве», подготовленного BusinesStat в 2021г, в 2016-2020 гг численность госпитализаций в круглосуточные стационары Москвы выросла на 14,8%: с 2,7 до 3,1 млн. Основной объем покрывали государственные больницы – в среднем 94,0% госпитализаций. Остальные 6,0% приходились на коммерческие клиники.

Статья, 13 января 2022

Компания Гидмаркет

В столичном регионе услуги гостиниц занимают более половины платных туристических услуг

В Москве и Московской области более половины услуг в туризме (52,2%) приходится на услуги гостиниц и аналогичные услуги по предоставлению временного жилья

Статья, 13 января 2022

Компания Гидмаркет

В столичном регионе услуги гостиниц занимают более половины платных туристических услуг

В Москве и Московской области более половины услуг в туризме (52,2%) приходится на услуги гостиниц и аналогичные услуги по предоставлению временного жилья

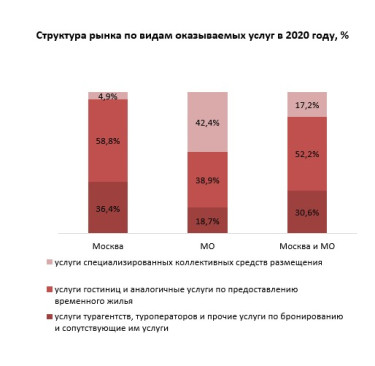

По данным исследования ГидМаркет в рамках классификации платных услуг населению в сфере туризма Росстат следующим образом формирует структуру рынка: в целом в столичном регионе более половины услуг в туризме (52,2%) приходится на услуги гостиниц и аналогичные услуги по предоставлению временного жилья, чуть менее трети (30,6%) приходится на услуги турагентств, туроператоров и прочие услуги по бронированию и т.п., и еще 17,2% рынка приходится на услуги специализированных коллективных средств размещения, к примеру санаторно-курортных организаций, кемпингов, жилых автоприцепов, железнодорожных спальных вагонов и пр.