Статья, 17 июля 2020

NeoAnalytics

Анализ российского рынка сои и соевой продукции: итоги 2019 г., прогноз до 2022 г.

В июне 2020 г. исследовательская компания NeoAnalytics завершила проведение маркетингового исследования российского рынка сои и соевой продукции.

Статья, 17 июля 2020

NeoAnalytics

Анализ российского рынка сои и соевой продукции: итоги 2019 г., прогноз до 2022 г.

В июне 2020 г. исследовательская компания NeoAnalytics завершила проведение маркетингового исследования российского рынка сои и соевой продукции.

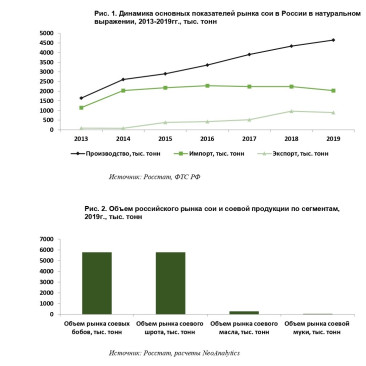

В ходе исследования, проведенного NeoAnalytics на тему “Российский рынок сои и соевой продукции: итоги 2019 г., прогноз до 2022 г.», выяснилось, что на сегодняшний день в общей структуре объема рынка преобладает доля внутреннего производства. В 2019 году производство соевых бобов в России составило 4,6 млн. тонн и увеличилось на 7,3%. Экспорт соевых бобов составил 0,89 млн. тонн в 2019 г. и снизился за год на 7,1%. Импорт соевых бобов в 2019 году составил 2,02 тыс. тонн и снизился за год на 9,4%.

Статья, 13 августа 2019

Гильдия

Сбор сои в Сибирском федеральном округе увеличился на треть

Валовый сбор сои в Сибирском Федеральном Округе в 2018 году увеличился на 35,3% и продолжил положительную тенденцию валового сбора сои начиная с 2013 года

Статья, 13 августа 2019

Гильдия

Сбор сои в Сибирском федеральном округе увеличился на треть

Валовый сбор сои в Сибирском Федеральном Округе в 2018 году увеличился на 35,3% и продолжил положительную тенденцию валового сбора сои начиная с 2013 года

По данным маркетингового исследования "Выращивание сои в Сибирском Федеральном Округе в 2010-2018 гг.", подготовленного консалтинговой компанией «Гильдия» в 2019 году, валовый сбор сои в Сибирском Федеральном Округе (СФО) в 2018 году увеличился 35,3% и продолжил положительную тенденцию валового сбора сои начиная с 2013 году. Темп роста валового сбора 2018 года находится на уровне среднего показателя за период с 2010 по 2018 год.