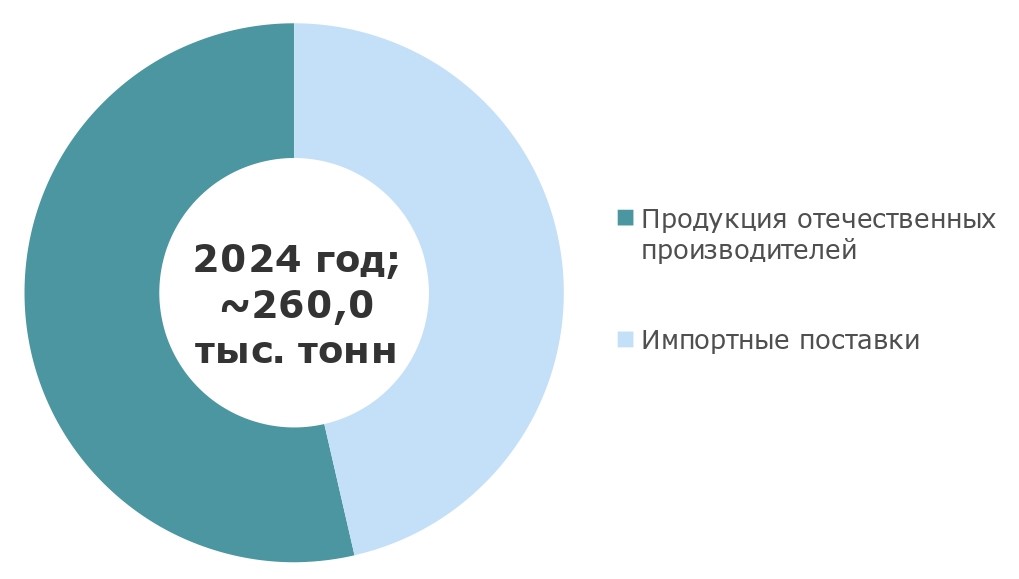

Не первый год поднимаются разговоры о сырьевой составляющей лакокрасочных материалов и ее зависимости от импортных поставок. Так, в настоящее время на долю импортной продукции приходится практически половина спроса, а наиболее зависимыми от зарубежных поставок сегментами являются эпоксидные и полиэфирные смолы — суммарная доля импорта превышает 90% потребления. При этом интересно отметить, что производство необходимых эпоксидных смол в России полностью отсутствует, а в сегменте полиэфирных смол работает не более 5 компаний, выпуская минимальный объем продукции.

В сегментах акриловых, алкидных смол и полуфабрикатных лаков ситуация несколько другая — подавляющий объем спроса обеспечивается продукцией отечественных производителей, где наиболее заметными игроками считаются ГК «Аттика», ООО «Аллнекс Белгород», ООО «Полимер», ООО «Бина Групп», ООО «Радуга Синтез». В число крупнейших участников рынка также входят сами производители лакокрасочных материалов, в числе которых ЗАО «Эмпилс», АО «Пигмент», ЗАО «Химик» и ЗАО «АВС «Фарбен» - данные компании специализируются в большей степени на выпуске полуфабрикатных алкидных лаков, а также алкидных смол.

Если говорить об общем объеме рынка рассматриваемых видов смол, то, согласно оценке аналитиков «Смарт Консалт», по итогам 2024 показатель составил ~260,0 тыс. тонн без учета объема продукции, произведенной предприятиями для собственных нужд.

Стоит отметить, что в производстве лакокрасочных материалов применяются разные виды смол: как жидкие, так и твердые. При этом последние используются исключительно в производстве порошковых красок, а на долю их потребления приходится не более 20% общего объема рынка смол.

Что касается дальнейших перспектив развития потребления выделенных видов смол, то в горизонте ближайших нескольких лет ожидается отрицательная динамика и стагнация спроса на фоне нестабильности лакокрасочной промышленности, которая проживает кризисный период за счет сложной ситуации в конечных отраслях потребления — строительстве, трубной промышленности, автопроме и производстве коммерческого транспорта (автобусов, вагонов и т. п.), судостроении.

В то же время можно ожидать постепенного снижения импортозависимости. Так, в 2026 году ожидается запуск завода по выпуску эпоксидных смол годовой мощностью свыше 50,0 тыс. тонн. Проект строительства реализуется ООО «Полипласт-Уралсиб», входящим в состав ГК «Полипласт». Объем инвестиций оценивается в 12,5 млрд руб. При этом в качестве источника сырья будет использован эпихлоргидрин зарубежных производителей, поскольку в настоящее время производство данного компонента в России отсутствует и что долгое время тормозило организацию собственного производства смол.

Не первый год поднимаются разговоры о сырьевой составляющей лакокрасочных материалов и ее зависимости от импортных поставок. Так, в настоящее время на долю импортной продукции приходится практически половина спроса, а наиболее зависимыми от зарубежных поставок сегментами являются эпоксидные и полиэфирные смолы — суммарная доля импорта превышает 90% потребления. При этом интересно отметить, что производство необходимых эпоксидных смол в России полностью отсутствует, а в сегменте полиэфирных смол работает не более 5 компаний, выпуская минимальный объем продукции.

В сегментах акриловых, алкидных смол и полуфабрикатных лаков ситуация несколько другая — подавляющий объем спроса обеспечивается продукцией отечественных производителей, где наиболее заметными игроками считаются ГК «Аттика», ООО «Аллнекс Белгород», ООО «Полимер», ООО «Бина Групп», ООО «Радуга Синтез». В число крупнейших участников рынка также входят сами производители лакокрасочных материалов, в числе которых ЗАО «Эмпилс», АО «Пигмент», ЗАО «Химик» и ЗАО «АВС «Фарбен» - данные компании специализируются в большей степени на выпуске полуфабрикатных алкидных лаков, а также алкидных смол.

Если говорить об общем объеме рынка рассматриваемых видов смол, то, согласно оценке аналитиков «Смарт Консалт», по итогам 2024 показатель составил ~260,0 тыс. тонн без учета объема продукции, произведенной предприятиями для собственных нужд.

Стоит отметить, что в производстве лакокрасочных материалов применяются разные виды смол: как жидкие, так и твердые. При этом последние используются исключительно в производстве порошковых красок, а на долю их потребления приходится не более 20% общего объема рынка смол.

Что касается дальнейших перспектив развития потребления выделенных видов смол, то в горизонте ближайших нескольких лет ожидается отрицательная динамика и стагнация спроса на фоне нестабильности лакокрасочной промышленности, которая проживает кризисный период за счет сложной ситуации в конечных отраслях потребления — строительстве, трубной промышленности, автопроме и производстве коммерческого транспорта (автобусов, вагонов и т. п.), судостроении.

В то же время можно ожидать постепенного снижения импортозависимости. Так, в 2026 году ожидается запуск завода по выпуску эпоксидных смол годовой мощностью свыше 50,0 тыс. тонн. Проект строительства реализуется ООО «Полипласт-Уралсиб», входящим в состав ГК «Полипласт». Объем инвестиций оценивается в 12,5 млрд руб. При этом в качестве источника сырья будет использован эпихлоргидрин зарубежных производителей, поскольку в настоящее время производство данного компонента в России отсутствует и что долгое время тормозило организацию собственного производства смол.