Рынок вендинговой торговли в России за последние годы прошел через резкие колебания, вызванные как глобальными кризисными явлениями, так и внутренними изменениями в структуре спроса и предложения. Если в 2020 году он столкнулся с глубоким спадом из-за пандемии и ограничительных мер, то в последующие годы постепенно адаптировался к новым условиям, продемонстрировав восстановление и переход на качественно иной уровень развития. Текущая динамика показывает, что вендинг в России остается востребованным сегментом розничной торговли и продолжает трансформироваться под влиянием технологических и социальных трендов.

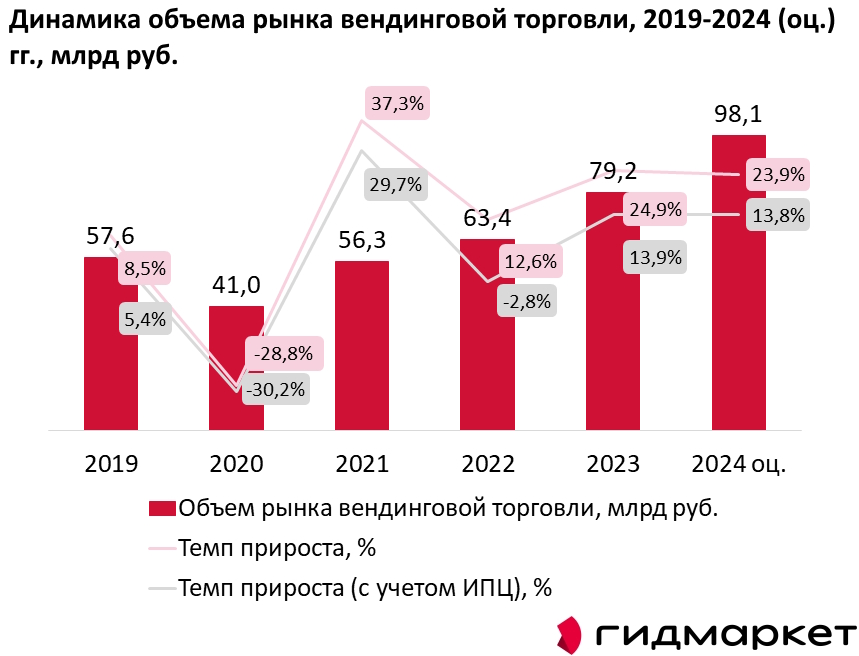

В 2020 году рынок вендинга в России пережил резкое сокращение — минус 28,8% в текущих ценах и минус 30,2% в сопоставимых. По оценкам экспертов, его объем составил 41 млрд руб. Главной причиной стал пандемийный кризис, подкрепленный ограничительными мерами.

Среди ключевых факторов спада:

- закрытие или ограничение работы мест массового скопления людей (офисы, учебные заведения, ТЦ, кинотеатры, транспортные узлы, спортивные и развлекательные комплексы);

- психологический барьер, связанный со страхом перед поверхностным контактом (панель управления автомата воспринималась как потенциальный источник заражения);

- изменение потребительского поведения — переход на домашнее потребление и более бережное отношение к расходам;

- экономические трудности операторов: сохранение расходов при падении выручки, демонтаж автоматов из неработающих учреждений, приостановка инвестиций в новые проекты;

- логистические и товарные сложности, приводившие к прямым убыткам (например, утилизация скоропортящихся товаров).

Таким образом, 2020 год стал серьезным испытанием для отрасли, поставив под сомнение привычную бизнес-модель вендинга, зависящую от трафика и импульсных покупок. Однако кризис стимулировал внедрение бесконтактных технологий и пересмотр подходов к ассортименту и размещению автоматов.

В 2021 году рынок вырос на 37,3% по сравнению с 2020 годом благодаря повышенному интересу к бесконтактным покупкам. Тем не менее в сопоставимых ценах он оставался почти на 10% ниже докризисного уровня.

2022 год стал годом адаптации. Формально рынок в рублях увеличился, однако рост объяснялся в основном инфляцией. Реальный спрос снизился на 2,8%. Причинами стали:

- стремление потребителей к экономии;

- сокращение импульсных покупок;

- сложности операторов с закупкой оборудования, комплектующих и товаров;

- рост издержек и необходимость перестраивать логистические цепочки.

Развитие отрасли замедлилось, операторы сосредоточились на оптимизации работы. При этом именно в этот период вендинг начал становиться более гибким и менее зависимым от импорта.

В 2023 году рынок показал заметное восстановление: рост в рублях составил 24,9%, реальный спрос увеличился на 13,9%. В сопоставимых ценах рынок впервые с 2020 года достиг докризисного уровня. Драйвером роста стало возвращение потребителей в офисы, вузы и другие общественные пространства. Количество торговых автоматов достигло 192,6 тыс. ед.

В 2024 году положительная динамика сохранилась. Объем рынка составил около 98,1 млрд руб., что выше на 23,9% к 2023 году; реальный спрос увеличился на 13,8%. Основные факторы роста:

- восстановление «доковидного» трафика;

- активное расширение сетей и освоение новых локаций;

- внедрение технологий: Face Pay, удаленный мониторинг аппаратов, интеграция с мобильными приложениями и программами лояльности.

Период 2019–2024 гг. стал временем серьезных испытаний и трансформации российского вендингового рынка. После резкого падения в 2020 году отрасль не только восстановилась, но и вышла на качественно новый уровень. Вектор развития сместился от простого увеличения числа автоматов к внедрению инновационных решений, расширению ассортимента и повышению качества сервиса.

Таким образом, к 2024 году вендинг в России превратился в современную, технологичную отрасль, способную адаптироваться к кризисам и использовать вызовы в качестве возможностей для роста.