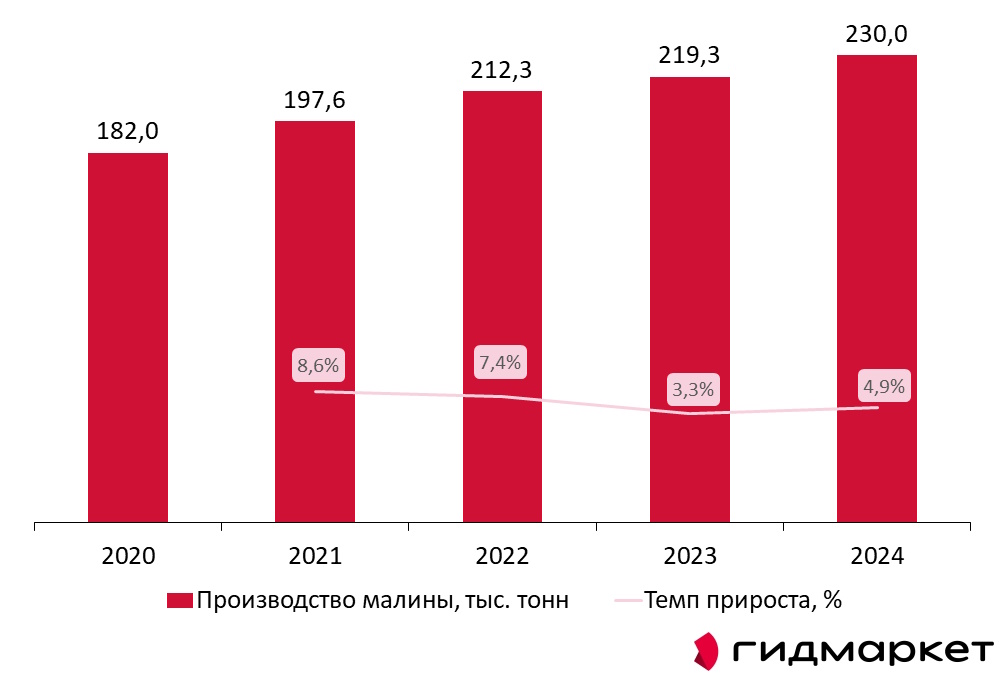

Российский рынок ягодной продукции, в частности малины, в последние годы демонстрирует стабильную положительную динамику как по объемам производства, так и по уровню потребления. Согласно исследованию компании «ГидМаркет», в 2020–2024 гг. производство малины в стране увеличилось на 26,4%, достигнув 230 тыс. тонн. Одновременно выросло и потребление на душу населения, что свидетельствует о постепенном изменении статуса малины в потребительской корзине — от сезонного лакомства к более регулярному продукту питания.

Структура производства (2024 г.):

- Домохозяйства: ~207 тыс. тонн

- Организованный сектор (с/х организации, КФХ, ИП): ~23 тыс. тонн

Низкая доля промышленного производства снижает устойчивость отрасли к логистическим, климатическим и рыночным колебаниям. Развитие тепличных технологий и производственной кооперации может стать ключевым фактором диверсификации рисков и повышения эффективности.

Региональное распределение производства малины демонстрирует выраженную концентрацию. На долю трех федеральных округов — Приволжского, Центрального и Южного — приходится 75,3% общего объема производства. Лидирует Приволжский ФО с долей около 30,6% (70,4 тыс. тонн в 2024 г.), за ним следуют Центральный и Южный округа — 26,4% и 18,3% соответственно.

К числу ведущих субъектов по объему производства относятся:

- Краснодарский край;

- Республика Башкортостан;

- Московская область;

- Республика Татарстан;

- Воронежская, Калужская и Белгородская области.

Этот перечень подчеркивает как аграрный потенциал южных регионов, так и значимость центральных субъектов в формировании поставок в столичный макрорегион.

Динамика потребления: рост и факторы

Согласно расчетам «ГидМаркет», потребление малины в России в 2024 году составило 1,59 кг на душу населения, что на 4,6% выше уровня 2023 года и на 26,2% выше показателя 2020 года. Это говорит о формировании устойчивого тренда роста интереса к ягодной продукции.

Факторы, способствующие росту потребления:

- Повышение доступности за счет увеличения внутреннего предложения;

- Развитие локальных сетей сбыта и фермерских рынков;

- Информационная популяризация ягод как элемента здорового питания;

- Расширение перерабатывающей промышленности (джемы, заморозка и др.).

Однако текущий уровень потребления всё ещё значительно ниже, чем в странах с развитой ягодной индустрией. Для дальнейшего увеличения потребления необходимо:

- Расширение круглогодичного предложения через тепличное выращивание;

- Снижение логистических и торговых издержек;

- Повышение культуры потребления через маркетинг и стандартизацию качества.

Российский рынок малины находится в фазе активного роста, что подтверждается как увеличением производства (в среднем на 6% в год), так и ростом потребления на душу населения (свыше 25% за 4 года). При этом производственная структура остается фрагментированной — основная масса продукции поступает от домохозяйств, а промышленный сектор показывает ограниченную долю участия.

Региональная концентрация усиливается, формируя три ключевых центра производства, что создаёт как логистические преимущества, так и потенциальные риски дестабилизации в случае климатических аномалий или перебоев с трудовыми ресурсами.

Для устойчивого развития отрасли необходимы:

- Индустриализация производства и поддержка малых агробизнесов;

- Технологическая модернизация, включая тепличные комплексы и механизацию сбора;

- Развитие переработки и логистической инфраструктуры;

- Комплексная маркетинговая стратегия по позиционированию малины как регулярного элемента рациона.

Системный подход к этим направлениям позволит не только укрепить внутренний рынок, но и подготовить почву для экспансии на внешние рынки, где органическая и локальная ягода имеет устойчивый спрос.