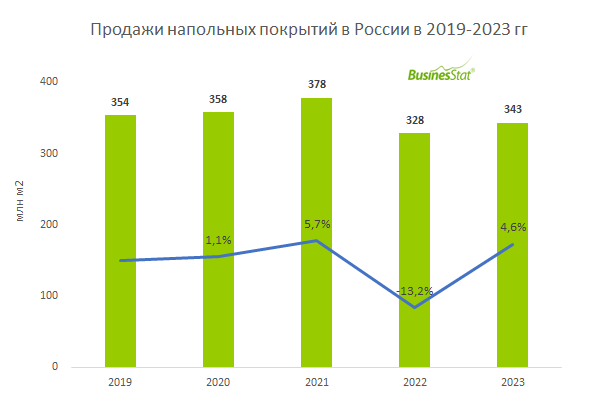

По данным «Анализа рынка напольных покрытий в России», подготовленного BusinesStat в 2024 г, после резкого падения продаж в 2022 г – на 13,2%, в 2023 г объем реализации напольных покрытий в стране продемонстрировал небольшой восстановительный рост на 4,6%. Дело в том, что после резкого подъема в 2022 г, средние цены на напольные покрытия стабилизировались в 2023 г, отчасти это было связано со смещением спроса в более низкие ценовые сегменты. Так, россияне в целях экономии стали чаще выбирать отечественные напольные покрытия, а не дорогостоящие аналоги из Европы, ассортимент которых сильно сузился после 2022 г. Также существенно вырос спрос на самый дешевый вид напольного покрытия – линолеум, тогда как спрос на паркет и напольную плитку продолжил падение. Отметим и отложенный спрос на ремонтные работы и покупку недвижимости, который сформировался в 2022 г: после выжидательной тактики, которую заняли многие россияне в 2022 г, в 2023 г их потребительская активность возросла. Этому способствовало продление программ льготной ипотеки до 1 июля 2024 г. Также после повышения ЦБ ключевой ставки и ужесточения условий по ипотеке, растет популярность альтернативных инструментов продаж от девелоперов: рассрочка платежей, трейд-ин, траншевая ипотека.

В 2023 г общая площадь введенной коммерческой недвижимости в России снизилась на 11,8%. Это связано с ускоренным переходом потребителей из офлайн-ритейла в онлайн сектор, что сильно отразилось на работе торговых центров: они заметно опустели. Строительство новых торговых центров практически остановилось, зато набирает обороты строительство новых распределительных центров, складов для хранения, сбора и сортировки онлайн-заказов. Эта тенденция продолжит оказывать влияние на рынок напольных покрытий в ближайшие годы.

В среднесрочной перспективе развитию рынка будут продолжать способствовать инициативы со стороны государства и банковского сектора по предоставлению доступных ипотечных кредитов. Так, в правительстве пообещали продлить программу семейной ипотеки после 1 июля 2024 г, продление остальных программ также не исключено и будет зависеть от оценки их эффективности. Кроме того, в условиях невысокого спроса девелоперы продолжат предлагать покупателям новостроек множество акций и скидок. В свою очередь ожидаемая стагнация реальных располагаемых доходов россиян и депопуляция станут главными препятствиями для восстановления рынка.