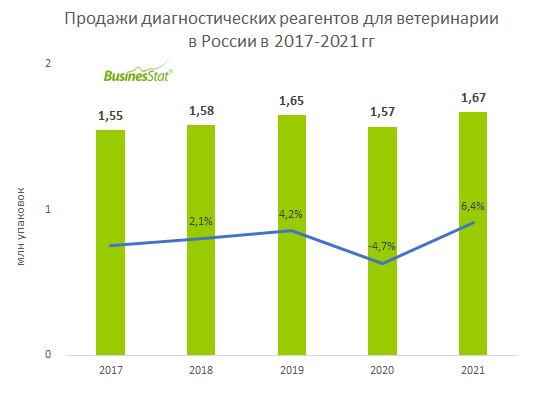

По данным "Анализа рынка диагностических реагентов для ветеринарии в России", подготовленного BusinesStat в 2022 г, за 2017-2021 гг их продажи в стране выросли на 7,9%: с 1,55 до 1,67 млн упаковок. Отметим, что значительная часть реагентов реализуется в фермерские хозяйства всех категорий для проведения плановой диагностики здоровья сельскохозяйственных животных (так, регулярно проводятся исследования на туберкулез, бруцеллез, лейкоз и другие заболевания). В Федеральном законе «О ветеринарии» оговорена ответственность за отказ или нарушение сроков проведения обязательной профилактики (диагностического исследования и иммунизации). При этом поголовье скота и птицы в России в последние пять лет постепенно снижается, спрос на диагностические реагенты со стороны животноводческих ферм остается стабильным, но не растет.

Росту рынка в 2017-2021 гг способствовало в первую очередь увеличение потребностей в диагностических реагентах со стороны ветеринарных клиник и лабораторий для домашних животных. По мнению экспертов, это связано, как с увеличением численности домашних животных в России, так и с постепенным развитием ответственного отношения к ним, что подразумевает в том числе профилактические исследования.

В рассматриваемое пятилетие спад продаж диагностических реагентов наблюдался только в 2020 г – на 4,7% относительно предыдущего года. На фоне пандемии коронавируса владельцы домашних животных отказались от профилактических мероприятий, чтобы избежать посещения многолюдных учреждений из-за опасений заразиться. В 2021 г рынок диагностических реагентов полностью восстановился и вырос до 1,67 млн упаковок. Во-первых, после снятия жестких карантинных мер был реализован отложенный спрос. Во-вторых, пандемия и локдауны привели к тому, что люди, ограниченные в возможностях передвижения, стали чаще заводить питомцев.

В 2022 г мы ожидаем сокращения продаж диагностических реагентов. После начала военных действий в Украине прямых санкций в отношении диагностических реагентов не вводилось, однако логистическая блокада и высокий риск разрыва договоренностей с зарубежными поставщиками приведут к росту цен на импортную продукцию. При этом зависимость рынка от импорта относительно не высокая – в 2021 г на зарубежные реагенты пришлось около 18,3% продаж. Ожидается, что отечественные предприятия смогут перевести на себя некоторый объем, чтобы удовлетворить внутренние потребности. Основным негативным последствием внешнеполитического кризиса станет снижение реальных располагаемых доходов владельцев домашних питомцев, и как следствие, отказ от профилактических исследований в целях экономии. Однако, от существенного падения рынок удержит необходимость обязательной диагностики сельскохозяйственных животных и домашних животных в экстренных случаях.