Чего ждать на рынке мебели

Рынок мебели в России, по оценкам TEBIZ GROUP, резко вырос в 2021 году за счет резкого роста импорта (рост более 30%) и внутреннего производства (более 7%) и достиг 4,9 млрд. долларов). Основными факторами развития внутреннего производства являются увеличение объемов жилищного строительства и увеличение доли уже меблированных квартир и апартаментов. Частичная или полная меблировка становится все популярнее, так как она оказывается дешевле, чем в магазинах, поскольку производители отгружают застройщикам мебель по оптовым ценам. Существенную роль сыграло и установление пониженной ипотечной ставки, поскольку при покупке жилья как первичного, так и вторичного, следует обустройство новой квартиры. Несомненно, положительно сказался на отрасли введенный в 2017 году запрет (в рамках 44-ФЗ) на закупки импортной мебели для государственных нужд бюджетных организаций, который освободил значительную нишу для российских производителей. С 2021 года было введено ограничение закупок и для госкорпораций, минимальная доля закупок мебели российского происхождения в госзакупках крупных компаний и корпораций установлена на уровне 75% от общего объема. В будущем ожидается неоднозначная ситуация. Поскольку основной спрос на мебель формируется населением, объемы производства в большей степени будут зависеть от реальных доходов населения и объемов ввода жилья. При этом по оценкам Минстроя ожидается дальнейший рост объемов жилищного строительства, однако по прогнозам самих застройщиков объемы ввода жилья могут снизиться.

Динамичный рост мебельного производства

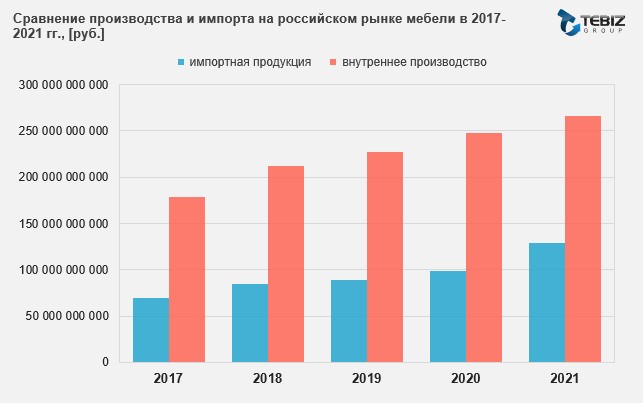

Большая часть рынка формируется продукцией российских производителей (около 75%). По оценкам TEBIZ GROUP, объем внутреннего производства превысило 260 млрд. руб.

В структуре российского производства лидирующие позиции занимает вид `Деревянная мебель для спальни, столовой и гостиной`, на этот сегмент приходится более 31%. Более 16% приходится на кухонную мебель, более 10% - металлическая мебель для офисов.

Основные производители мебели в России

Среди крупнейших производителей мебели такие компании как:

- ООО `МЕБЕЛЬ СТИЛЬ`

- ООО `ДОК-15`

- ООО `РИВАЛЬ`

- ООО `МЕБЕЛЬНАЯ ФАБРИКА МАРИЯ`

- ООО `КОРОЛЬ ДИВАНОВ`

- АО `ОЗ `МИКРОН`

- АО МК `ШАТУРА`

- ООО `МЦ5 ГРУПП`

- ООО `ИКЕА ИНДАСТРИ ТИХВИН`

- ООО `ЖИВЫЕ ДИВАНЫ`

- ООО `ЛИТВУД`

- ООО `САРМА КОМПАНИ`

- ООО `АСКОНА-ВЕК`

- ООО `ОРМА ГРУПП`

- ООО `БЮРОКРАТ`

- ООО `МЕБЕЛЬНАЯ КОМПАНИЯ `ЛЕРОМ`

- ООО ПК `АНГСТРЕМ`

- ООО `ПАКС-ТРЕЙД`

- ЗАО `БОРОВИЧИ-МЕБЕЛЬ`

- ЗАО `ПЕРВАЯ МЕБЕЛЬНАЯ ФАБРИКА`

Падение розничных продаж мебели третий год подряд

Что касается средних розничных цен на мебельном рынке, наибольшие цены зафиксированы на наборы мягкой мебели (около 44000 руб/шт) и на наборы корпусной мебели (около 37000 руб/шт), следующим сегментом по стоимости являются диваны-кровати (около 23000 руб/шт). Среди самых дешевых сегментов рынка - табуреты для кухни и шкафы-вешалки.

Последние 3 года объем розничных продаж падает третий год подряд, к 2021 году по оценкам TEBIZ GROUP розничный рынок составил более 410 млрд.рублей, пик розницы наблюдался в 2019 году и превышал 450 млрд.рублей.

Среди ТОП-10 регионов с наибольшими розничными продажами наибольшее падение продаж в 2021 году зафиксировано в Тюменской области - сокращение более 20%, а наибольший рост - в Санкт-Петербурге (более 30%).

Рост сегмента эконом-мебели из Китая и Беларуси

Ключевую роль в формировании российского мебельного импорта занимает китайский сегмент. К тому же за 5 лет он вырос в 2 раза, превысив 550 млн. долларов или 16 млн. штук в количественном выражении. Мебель из Поднебесной в целом относится к эконом-сегменту, средняя цена китайского импорта почти в 2 раза ниже средней цены по России и в разы/десятки ниже цены мебели из США, Германии, Италии, Южной Кореи.

На втором месте по импортным поставки - белорусская мебель, продажи которой в РФ в 2021 году составили более 300 млн. долларов.

На импортном рынке мебели наблюдается сезонный тренд - цены минимальные в начале года и существенно вырастают к концу года, причем в рамках каждого года рост составляет существенные 40-70%. К январю каждого следующего года цена импорта опять резко падает.

Двукратный рост мебельного экспорта из РФ

Экспорт мебели из России за 5 лет вырос почти в 2 раза. В российском экспорте ведущим покупателем является Казахстан, причем в последний год его объем закупок мебели российского производства вырос существенно, превысив 170 млн.долларов. также среди основных покупателей - потребители мебели из Беларуси и Германии (суммарно более 100 млн.долларов).

В экспорте явных сезонных ценовых трендов не наблюдалось за последние 5 лет. В 2021 году цена экспорта стала расти.