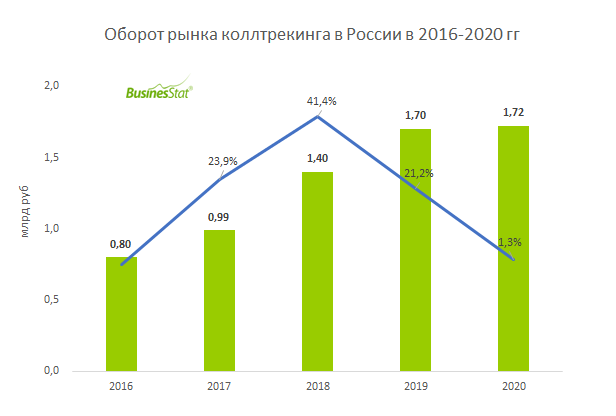

По данным "Анализа рынка коллтрекинга в России", подготовленного BusinesStat в 2021 г, его оборот в стране за 2016-2020 гг вырос в 2,2 раза до 1,7 млрд руб. Основным фактором роста послужило значительное увеличение абонентов коллтрекинга из числа предприятий малого и среднего бизнеса.

Рост оборота рынка коллтрекинга не останавливался даже в кризисный 2020 г. На фоне карантинных мер многие компании начали терять выручку, что обострило потребность отслеживать отдачу от рекламных каналов и поведение клиентов.

Важным фактором роста рынка коллтрекинга в кризис стал рост онлайн-продаж, что увеличило возможности компаний по применению маркетинга и оценке эффективности рекламных расходов. Рост сектора онлайн-торговли привлек малый бизнес. Доля затрат микропредприятий на коллтрекинг в общем обороте рынка выросла с 22,2% в 2016 г до 44,2% в 2020 г, доля оборота крупных предприятий – снизилась с 33,2% в 2016 до 19,5% в 2020 г.

В 2020 г в структуре рынка коллтрекинга по отраслям на оптовую торговлю приходилось 23,3% оборота рынка, на отрасль медицины – 15,1%, на сферу услуг – 14,3%, на розничную торговлю – 10,2% объема рынка в денежном выражении.