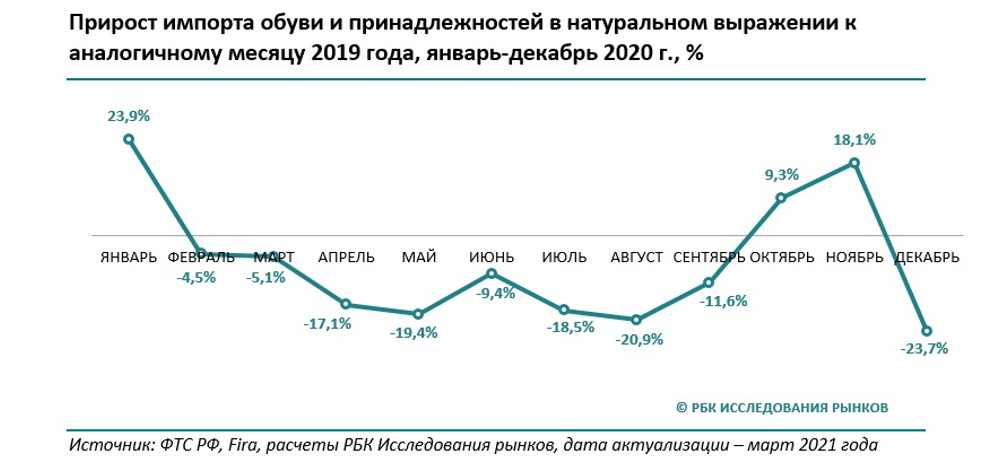

Из месячной динамики видно, что постепенный рост импорта продолжился бы и в 2020 году: в январе прирост поставок составил +24% в натуральном выражении и +15% в стоимостном. Так, российские ретейлеры, не имеющие собственного производства, в большинстве случаев продолжают отдавать предпочтение импортной обуви в силу более выигрышного сочетания цена-качество по сравнению с отечественной продукцией. Тем не менее, так как импорт обуви осуществляется преимущественно из Китая, уже в феврале-марте появились проблемы с поставками в Россию в связи с захлестнувшей Китай эпидемией новой коронавирусной инфекции. Однако первым «провальным» месяцем в торговле, производстве и импорте стал апрель – месяц всеобщих «каникул» и самоизоляции. В стоимостном выражении падение оказалось еще более сильным, что связано с резкой девальвацией рубля по отношению к доллару.

До октября 2020 года показатель прироста оставался в отрицательной плоскости, что было обусловлено сильным сжатием спроса на обувь ввиду обозначенных ранее причин. Ретейлеры сокращали количество ввозимой обуви по отношению к аналогичным периодам прошлого года, а также старались распродать остатки продукции. В октябре импорт в натуральном выражении показал рост на 9,3%, а в ноябре – на 18,1%. Помимо некоторого восстановления спроса на обувь весомую роль могла сыграть обязательная маркировка, окончательно вступившая в силу в июле 2020 года – с этого момента оборот немаркированной обуви оказался под запретом. Во-первых, речь может идти о задержках с поставками, произошедших в связи с несовершенством системы и техническими трудностями, с которыми столкнулись компании. Во-вторых, часть поставок могла «обелиться», и обувь провозилась уже под соответствующим таможенным кодом и с наличием средств идентификации. В декабре импорт год к году снова заметно упал. По всей видимости ретейлеры, не увидев серьезного восстановления спроса на обувь, а также на фоне так называемой второй волны COVID-19, которая пришлась на осень, сократили число поставок по сравнению с декабрем предыдущего года. Кроме того, ощутимое падение курса рубля во второй половине 2020 года могло подтолкнуть компании, не имеющие собственного производства, к размещению заказов на российских фабриках. Однако влияние данного фактора сложно оценить в ситуации общего спада промышленности и торговли на фоне «коронакризиса».

В целом же по итогам 2020 года в натуральном выражении импорт сократился на 7,4%, а в стоимостном – на 15,1%. Таким образом, в 2020 году средняя цена обуви за кг снизилась до $13,4. Годом ранее соответствующий показатель равнялся $14,6. Однако здесь речь не идет о переходе ретейлеров на приобретение более дешевой и менее качественной обуви. Средняя стоимость одной ввозимой пары сократилась из-за изменения структуры импорта. Так, поставки самой дорогой категории обуви – кожаной – сократились на существенные 20%, что и сказалось на средней стоимости одного кг импортируемой обуви.