По оценкам аналитиков «РБК Исследования рынков» в 2021 году не стоит ждать серьезных позитивных изменений для рынка мебели. Даже после окончательной победы над пандемией продажи мебели не смогут быстро восстановиться до уровней 2019 года. Это будет связано с накопленным кредитным бременем россиян, а также с динамикой доходов населения.

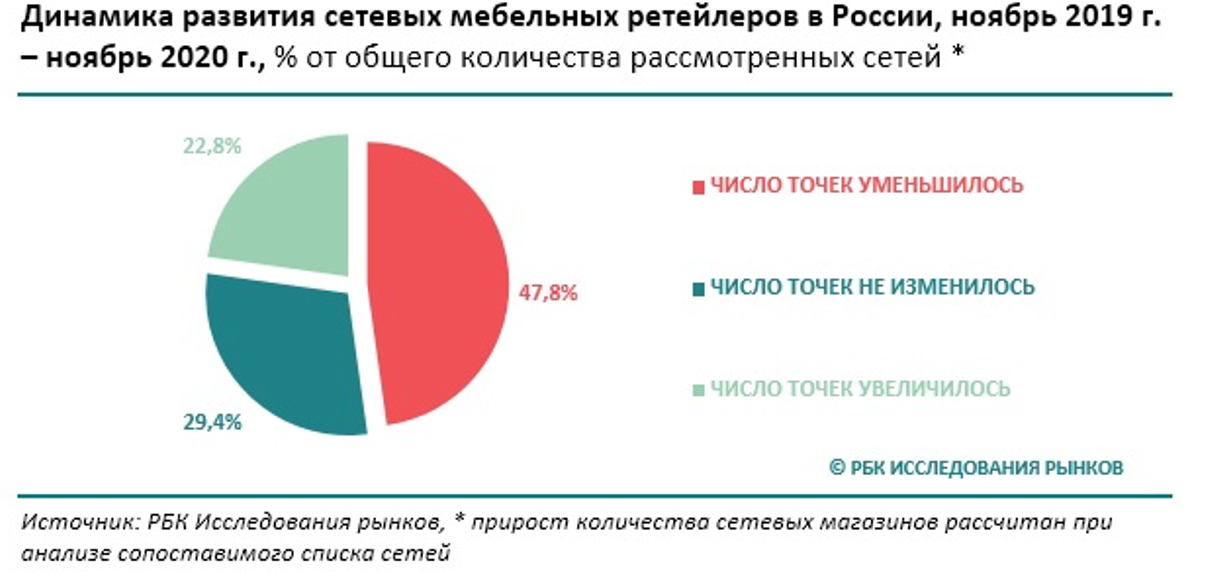

Неутешительное положение многих игроков мебельного рынка наглядно отражается на динамике числа сетевых розничных точек начиная с кризисного 2016 года. Ввиду отсутствия улучшений материального положения большинства россиян спрос на мебель после заметного падения в 2015-2016 гг. так и не восстановился, что привело к ужесточению конкуренции за покупателя и перераспределению сократившегося объема рынка в пользу более крупных и устойчивых компаний с существенным запасом финансовой прочности и возможностью оперативно реагировать на изменение рыночной ситуации.

При этом, если в 2017 и 2018 гг. число точек упало на 572 и 243 единицы соответственно, то по итогам 2019 года сетевая мебельная розница и вовсе сократилась на 861 магазин. Дело в том, что в прошлом году реальные продажи мебели (в сопоставимых ценах) вновь упали, хотя ранее демонстрировали незначительный восстановительный рост. 2020 год нанес еще более серьезный удар бизнесу ввиду пандемии COVID-19, двухмесячного запрета на работу физических магазинов и длительной самоизоляции населения. В связи с этим за год закрылось более тысячи мебельных сетевых магазинов. Если учесть, что несетевые проекты являются зачастую еще менее устойчивыми, падение числа магазинов в целом оказывается куда более глубоким.

В подтверждение вышесказанному растущая доля сетевых игроков в общем объеме продаж мебели. За 4 года она выросла на 10,7 п.п. и составила уже две трети от объема рынка мебели. Стоит ожидать продолжения процесса консолидации и укрупнения сильных ретейлеров на фоне стагнации спроса.