Основные производители меда отличаются узкой специализацией –разведении медоносных пчел и производстве натурального пчелиного меда. Продукты на основе меда занимает малую долю ассортимента.

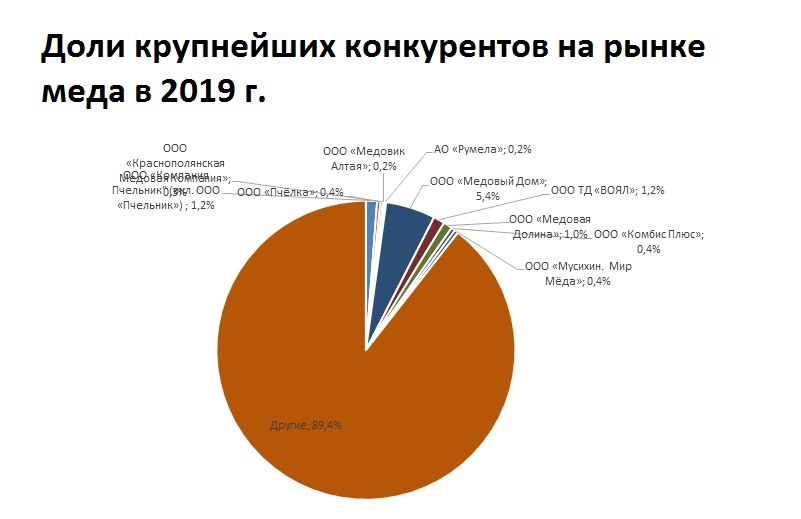

Среди производителей-пчеловодов крупнейшей компанией является ООО «Компания Пчельник» (вкл. ООО «Пчельник» с долей 1,2% рынка, на втором месте находится ООО «Пчёлка», доля 0,4%, на третьем месте – ООО «Краснополянская медовая компания» (доля 0,3%). Далее в порядке убывания доли рынка следуют ООО «Медовик Алтая» (0,2%) и АО «Румела» (доля 0,2%).

Среди компаний, специализирующихся на Переработке меда (темперировании, фильтрации, декристаллизации и смешивании меда) крупнейшей является ООО «Медовый дом» (доля 5,4%), далее следует ООО ТД «ВОЯЛ» (1,2%), ООО «Медовая долина» (1,0%), ООО «Комбис Плюс» (0,4%), замыкает пятерку лидеров в указанном сегменте ООО «Мусихин. Мир Мёда» (0,4%).

Как особенность рынка меда – преобладающая доля производства в хозяйствах населения – влечет за собой крайне низкий уровень конкурентной концентрации: совокупная доля пяти крупнейших предприятий, специализирующихся на пчеловодстве, составляет 2,2% объема рынка меда в 2019 г., совокупная доля пяти крупнейших предприятий-переработчиков меда составляет 8,4% объема рынка меда в 2019 г.