В ходе исследования, проведенного NeoAnalytics на тему “Российский рынок керамической плитки и керамогранита: итоги 2019 г., прогноз до 2022 г.», выяснилось, что в настоящее время российский рынок керамической плитки и керамогранита находится в стагнации. Основное влияние на рынок оказывает развитие строительной отрасли.

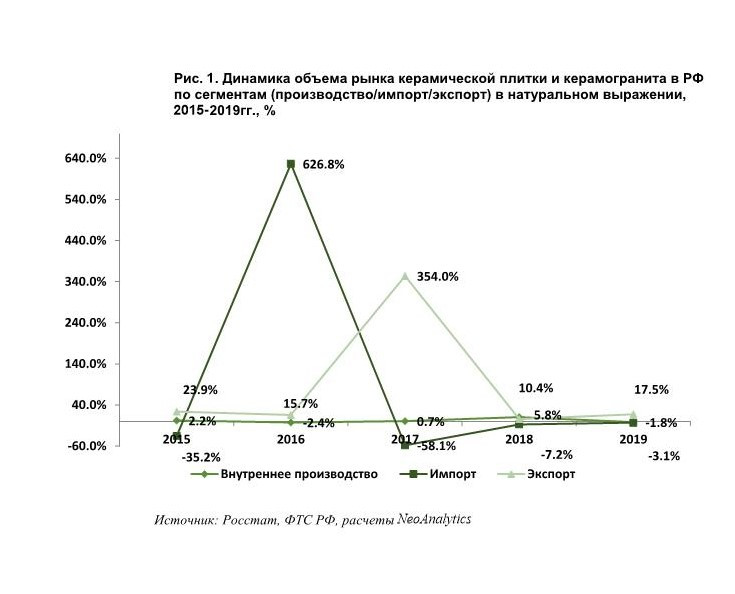

В 2019 году объем рынка керамической плитки и керамогранита составил 200,1 млн.кв. метров в натуральном выражении и 70,2 млрд. руб. в стоимостном выражении. Основной объем рынка составляет отечественная продукция, доля которой в 2019 г. составила 77,2%. Последние два года соотношение на рынке доли производства/импорта сохраняется примерно одинаковое.

В 2019 году производство продукции составило 182,8 млн.кв. метров и снизилось на 1,8%. Импорт продукции составил 45,6 млн.кв. метров и снизился на 3,1%. Экспорт продукции составил 28,4 млн.кв. метров и вырос на 17,5%. В 2019 г. российский рынок рос в основном за счет экспорта.

Средняя цена производителей составила 239,5 руб. за кв. метр и снизилась за год на 4,4%.

Рынок керамической плитки и керамогранита является консолидированным, более 53% рынка принадлежит 6 крупным участникам, среди которых ООО «Керама Марацци», ГК «Юнитайл», ООО «Церсанит Трейд», ГК «Эстима», ООО «Квадро Декор», ООО «ЗКС» - 4%.