По данным «Анализа рынка полилактида в России», подготовленного BusinesStat в 2020 г, в 2015-2019 гг его импорт в страну вырос в 2,6 раза: со 151,9 т до 393,8 т. Наблюдался рост импорта PLA всех целевых назначений. Поставки полилактида, предназначенного для производства пищевой упаковки, выросли в 2015-2019 гг в 6,8 раз. За тот же период импорт высокочистого полилактида, используемого как лабораторные реагенты и фармацевтическое сырье, увеличился в 3,6 раза, PLA для 3D-печати – в 2,6 раза, полилактида для нефтегазовой отрасли – в 1,5 раза.

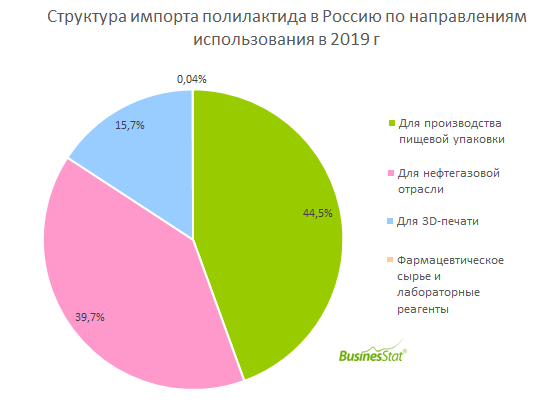

В 2019 г структура импорта полилактида по целевым назначениям выглядела следующим образом: для производства пищевой упаковки – 44,5%, для нефтегазовой отрасли – 39,7%, для 3D-печати – 15,7%, фармацевтическое сырье и лабораторные реагенты – в совокупности чуть более 0,04%. Ключевым поставщиком полилактида в Россию в 2019 г были США, на которые приходилось 41,8% общего объема импорта. На втором месте в рейтинге стран-поставщиков находилась Германия – 34,0%, на третьем – Китай (9,4%).

По оценкам BusinesStat, в 2020-2024 гг импорт полилактида в Россию будет увеличиваться на 6,1-7,2% в год. В 2024 г показатель достигнет 543,4 т.