По данным «Анализа рынка бытовой сантехники в России», подготовленного BusinesStat в 2020 г, за 2015-2019 гг ее производство в стране увеличилось на 9%: с 28,4 до 31,0 млн шт. Небольшое снижение выпуска фиксировалось только в 2019 г – на 1,4% относительно предыдущего года, в остальные годы показатель демонстрировал рост на 1,3-7,2%.

В целом можно отметить, что кризисные изменения в российской экономике в 2015-2016 гг оказали положительное влияние на внутреннее производство. Сантехника отечественных компаний стала более конкурентоспособной в ценовом аспекте, особенно в массовом сегменте. Рост выручки позволил предприятиям вложить дополнительные средства в развитие и модернизацию производства, что в долгосрочной перспективе должно еще больше укрепить позиции российских компаний на внутреннем рынке, а также позволить увеличить экспорт продукции. Подобная ситуация особенна актуальна для производителей санитарно-технических изделий из керамики и акрила.

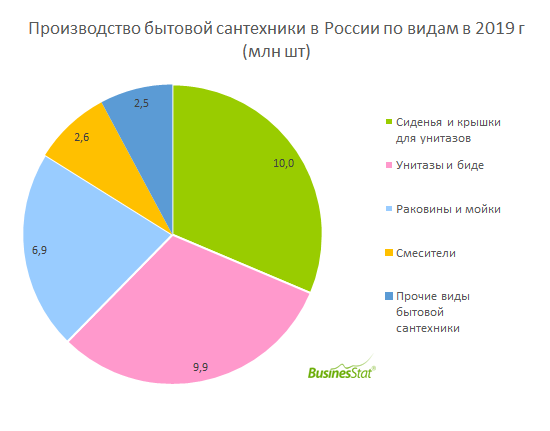

В структуре производства бытовой сантехники в России за последние пять лет преобладали сантехника для туалета и сидения и крышки для унитазов – порядка 32% каждая категория. Далее в структуре производства бытовой сантехники располагались раковины и мойки, доля которых в среднем за пять лет составляла 22%, а следом находились смесители с долей в 9%. Остальные категории сантехники занимали в структуре производства не более 4% каждая.

Ожидается, что вследствие введения мер по профилактике распространения коронавируса в стране в 2020-2021 гг, а также сокращение общего уровня потребительского спроса на фоне негативной экономической ситуации, производство бытовой сантехники будет сокращаться, до 27 млн шт. В 2022-2024 гг ожидается восстановление производства умеренными темпами до 29,8 млн шт к концу периода.