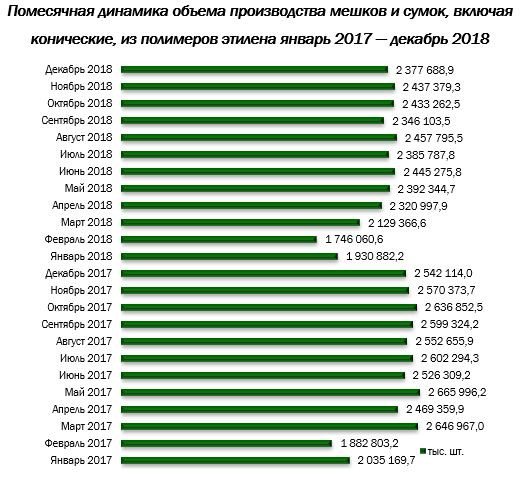

По итогам исследования рынка пластиковой тары и упаковки, проведенного специалистами компании «AnalyticResearchGroup» в марте 2019 года, выяснилось, что для упаковочного бизнеса не характерны значительные сезонные колебания: объем производства мешков и сумок, включая конические, из полимеров этилена находится приблизительно на одном уровне в течение всего года, хотя и наблюдается незначительный спад в январе-феврале.

С января 2017 по декабрь 2018 года показатель изменялся в диапазоне от 1,7 млрд. шт. в феврале 2018 года до 2,7 млрд. шт. в мае 2017 года. В декабре 2018 года объем выпуска составил 2,4 млрд. шт. (-6,5% за год). Стабильно большой выпуск товаров в категории объясняется отсутствием альтернативы, которую можно было бы предложить покупателю: существуют товары, которые необходимо упаковывать в одноразовые пакеты, отказ от пластика может значительно повысить конечную цену на них.