Микаелян Инга,

Руководитель аналитической группы РБК Исследования рынков

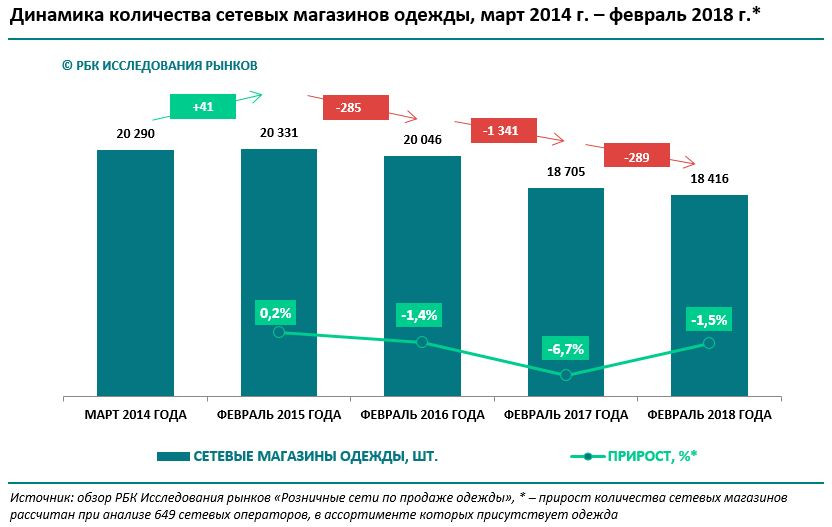

Об этом свидетельствуют результаты исследования «Розничные сети по продаже одежды 2018», проведенного аналитиками РБК. По итогам года продажи одежды упали на 1,4% в реальном выражении и составили 1 955 млрд руб. Сокращение оборотов операторов было несколько скомпенсировано ростом цен: в 2017 году товары категории fashion подорожали на 4,6%. Однако текущая ситуация выглядит более ободряющей по сравнению с предыдущим двухлетним периодом, за который продажи одежды претерпели сокрушительное падение. За 2015 – 2016 года игроки рынка столкнулись с 22% спадом выручки. Сетевой fashion-ретейл не стал исключением, за данный период в России закрылись свыше 1 600 специализированных магазинов одежды.

В этой связи неудивительно, что текущая рыночная ситуация со слабым падением оборота рынка и закрытиями 289 магазинов воспринимается операторами как стабилизация. Мнения топ-менеджмента компаний относительно общеэкономических реалий кардинально разнятся: одни отмечают больше минусов, в том числе, нелояльность потребителей к бренду, другие видят в сформировавшихся потребительских паттернах возможности роста.

«…стабилизация не может радовать ретейлеров фэшн-сегмента. Практически все достижения рынка за последний десяток лет свелись к нулю, приходится заново формировать лояльную аудиторию, реагировать на миграцию клиентов между ценовыми сегментами рынка, выходить на новые рынки для сохранения доли присутствия, чутко реагировать на изменения ценовых и стилистических предпочтений покупателей», – констатирует Михаил Ландышев, генеральный директор АО «Модный Континент». Пессимизм оператора вполне оправдан. В настоящее время сетевые ретейлеры вынуждены уже на протяжение 4-х лет бороться со снижением покупательской активности, восстановление которой произойдет нескоро. Эксперты связывают это как с длительным периодом падения доходов населения, так и с нестабильностью в экономической и политической среде, на которые реагирует курс рубля, а вместе с ним и потребитель.

Ряд операторов и в случае восстановления доходов населения не прогнозирует быстрого возврата к докризисному уровню потребления. Они объясняют это глобальным трендом на smart shopping, который наряду с кризисными явлениями оставляет отпечаток рациональности в поведении покупателей. «За последние два года мы наблюдаем качественное изменение нашей аудитории: появилось больше покупателей со средним доходом и выше среднего. Потребительское сознание и, соответственно, поведение стало более рациональным. Наш клиент делает выбор, исходя из наилучшего сочетания трех характеристик товара: качества, цены и актуальности», – отмечает Константин Надеждин, генеральный директор сети магазинов Familia.

В отличие от своих коллег для off-price сети данное положение дел воспринимается более чем позитивно. Кризис позволил ретейлеру почти удвоить число магазинов. Если в феврале 2015 года Familia насчитывала 101 магазин, то к февралю 2018 года их число достигло 196. Планы компании сегодня более чем оптимистичны. Ретейлер намерен продолжить экспансию. В текущем году планируются открытия не менее 40 магазинов сети как в Москве и городах-миллионерах, так и в новых локациях. Столь грандиозные планы вполне осуществимы. За период с февраль 2017 года по февраль 2018 года Familia открыла 36 новых магазинов. Достижения ретейлера приобретают больший вес и ввиду того, что компания развивается исключительно самостоятельно, не прибегая к франчайзингу. Успехи off-price ретейлера вполне закономерны. Тренд экономичного потребления сегодня обеспечивает рост демократичных ретейлеров, предоставляющих качественный продукт. Благодаря миграции покупателей они получают доступ к более обеспеченной аудитории потребителей.

Снижение ценности бренда как значимого фактора при покупке товаров категории fashion, сегодня довольно ощутимо бьет по продажам ретейлеров, работающих в среднем и высоком ценовых сегментах. В гонке за потребительским трафиком многие из них заигрались с акциями и распродажами, получив как денежные, так и имиджевые убытки. За последний год закрылись 400 и 167 магазинов, работающих соответственно в среднем и высоком ценовых сегментах. Противоположная динамика наблюдается у операторов масс-маркета, которые продолжают наращивать свою розницу. В демократичном сегменте прирост новых магазинов составил 280. Люкс-сегмент почти не реагирует на изменения, сохраняя стабильность вопреки кризису.