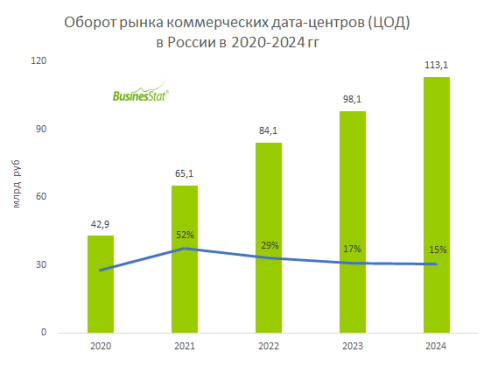

Диаграмма 1. Динамика доходов кЦОД в РФ, 2013-2021 (оц.) гг., млрд руб.

Диаграмма 2. Динамика количества стоек кЦОД в РФ, 2013-2021 (оц.) гг., тыс. ед.

Диаграмма 3. Структура доходов кЦОД в РФ по видам услуг, 2015-2021 (оц.) гг., %

Диаграмма 4. Число кЦОД в РФ, прошедших сертификацию Tier III, 2015-2021 гг.

Диаграмма 5. Доли крупнейших кЦОД в РФ по количеству стойко-мест на конец 1 пг 2021 г., %

Диаграмма 6. Региональная структура рынка кЦОД в РФ по количеству стоек, 2015-2019, 2020 (оц.), 2021, 2021 (пр.) гг., %

Диаграмма 7. Динамика совокупного количества стоек кЦОД Москвы и МО, тыс. ед., 2016-2020 гг.

Рисунок 8. География расположения основных кЦОД в Российских регионах

Рисунок 9. География расположения основных кЦОД в Москве и МО

Рисунок 10. География расположения основных кЦОД в Санкт-Петербурге и ЛО

Диаграмма 11. Ранжирование критериев выбора кЦОД потребителями

Рисунок 12. Типовая схема принятия решения о покупке услуг кЦОД

Диаграмма 13. Распределение ответов на вопрос «Если бы вы планировали размещение на коммерческих площадках, какие требования к кЦОДу вы бы отметили как наиболее важные», % количества пользующихся собственными серверами на своей площадке»

Диаграмма 14. Распределение ответов на вопрос о критичности требований уровня Tier III, %

Диаграмма 15. Распределение ответов на вопрос «Планируете ли Вы размещение оборудования в кЦОД и/или аренду инфраструктуры облачных провайдеров в 2020-2021гг.», % от ранее не пользовавшихся

Диаграмма 16. Распределение ответов на вопрос «Планируете ли Вы увеличение количества инфраструктуры, размещенной в кЦОД или арендованной у IaaS провайдера в 2020-2021гг.», % от пользующихся

Диаграмма 17. Наиболее частые причины ухудшения качества обслуживания, %

Диаграмма 18. Динамика рынка облачных сервисов, 2018-2021 (оц.) гг., прогноз динамики рынка облачных сервисов до 2031 г., млрд руб.

Диаграмма 19. Структура доходов российских кЦОД по видам услуг, 2021 (оц.) г., %

Диаграмма 20. Ввод стойко-мест в эксплуатацию основных кЦОД в 2020 г.

Диаграмма 21. Ввод стойко-мест в эксплуатацию основных кЦОД в 2021 г.

Рисунок 22. География развития сети ЦОД Ростелеком

Рисунок 23. Схема действующих и планируемых ЦОД и инфраструктурных площадок «Росатома»

Диаграмма 24. Сравнение рентабельности продаж сферы кЦОД с показателями рентабельности продаж отрасли 61.1 «Деятельность в области связи на базе проводных технологий»

Диаграмма 25. Сравнение рентабельности прибыли до налогообложения сферы кЦОД с показателями рентабельности прибыли до налогообложения отрасли 61.1 «Деятельность в области связи на базе проводных технологий»

Диаграмма 26. Сравнение рентабельности основных средств сферы кЦОД с показателями рентабельности основных средств отрасли 61.1 «Деятельность в области связи на базе проводных технологий»

Диаграмма 27. Прогноз количества стоек кЦОД в РФ, 2022-2026 гг., тыс. ед.

Диаграмма 28. Прогноз доходов кЦОД в РФ, 2022-2026 гг., млрд руб.

Диаграмма 29. Объем мировых расходов на дата-центры, 2017-2023 (пр.) гг.

Диаграмма 30. Количество сделок M&A на мировом рынке дата-центров, 2017-2019 гг.

Диаграмма 31. Динамика роста площадей коммерческих ЦОД в мире, млн кв. м

Диаграмма 32. Количество коммерческих ЦОД в разных странах

Рисунок 33. Внешний вид ЦОД QTS Groningen