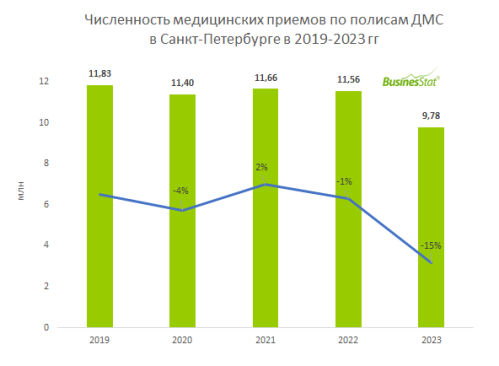

Резюме

За 2016 год российский ипотечный рынок вырос на 27% и составил 1,5 трлн рублей, несмотря на снижение объемов ввода жилья в эксплуатацию по стране. Посткризисному восстановлению способствовало увеличение ипотечных выдач в Москве, Московской области и Санкт-Петербурге. В Северной столице в 2017 году, по прогнозам RAEX (Эксперт РА), прирост ипотечных выдач составит более 25%, что позволит ипотечному рынку вырасти на 15%.

За 2016 год объем выдачи ипотеки увеличился на 27% до 1,5 трлн рублей после сокращения на 34% годом ранее. Восстановлению рынка благоприятствовало снижение банками ставок по кредитам в рамках собственных программ, оказавшееся возможным из-за подешевевшего фондирования. Кроме того, позитивно на объем выдачи ипотеки повлияло продление до конца 2016 года государственной программы субсидирования. Отложенный спрос населения реализовался на фоне увеличения доли ипотеки в сделках с жильем (с 12,5% всех регистрационных действий за 2015 год до 15,4% за 2016-й.

Более четверти выданных кредитов пришлось на крупнейшие ипотечные регионы: Москву, Московскую область и Санкт-Петербург. В результате доля этих регионов на рынке за год увеличилась с 24,9 до 26,5%. При этом в Северной столице были отмечены максимальные темпы роста (+39,6%) среди топ-10 регионов по объему выданных ссуд на покупку жилья в 2016 году. Наибольшие темпы среди топ-50 регионов показали Республика Мордовия (+65,2%), Республика Саха (Якутия) (39,8%) и Республика Башкортостан (+38,7%).

На фоне растущего ипотечного рынка объемы ввода новых жилых домов в эксплуатацию в целом по Российской Федерации снизились (-6,5% в 2016-м по сравнению с 2015 годом). В большинстве регионов сокращение обусловлено уменьшением объемов ввода домов индивидуальными застройщиками. В крупных городах определяющим фактором стала динамика цен на первичную недвижимость, которая привела к снижению объемов жилищного строительства в Москве и поддержала интерес застройщиков к рынку Санкт-Петербурга.

В 2017-м, по прогнозам RAEX (Эксперт РА), динамика рынка замедлится: объем выдачи ипотечных ссуд по итогам года вырастет на 15% и составит около 1,7 трлн рублей. Поддержать рынок сможет наиболее динамично развивающийся из крупнейших ипотечных регионов за счет низкого уровня процентных ставок, хорошей платежной дисциплины населения и растущих объемов ввода жилья. По прогнозам агентства, в 2017 году прирост выдачи в Санкт-Петербурге превысит среднероссийский показатель и составит более 25%, а доля ипотечного рынка, приходящаяся на регион, увеличится до 7%.