Адаптация данного бизнес-плана возможна под любой проект на территории России, Украины и стран СНГ

К данному бизнес-плану прилагается финансовая модель в отдельном файле, которая позволяет с легкостью выстроить новый финансовый план методом ввода соответствующих данных

***

Идея проекта: организация сети филиалов, в которых заемщики и кредиторы смогут совершать сделки, как залоговые (ломбарды и комиссионные магазины), так и без залоговые (микрокредиты).

Рыночная ситуация:

1. По состоянию на 22.10.2021 в Государственном реестре ломбардов состояло *** ломбардов. Большинство ломбардов можно отнести к малому бизнесу. Более ***% компаний – это небольшие ломбарды с портфелем не более ** млн руб. и штатом сотрудников менее *** человек. Общее количество ломбардов с портфелем, превышающем *** млн руб. не превышает *** организаций. Более половины ломбардов работают на рынке свыше *** лет.

2. Объем выданных займов по состоянию на конец июня 2021 г. составил *** млрд руб., что на ***% выше показателя на конец марта и на 41% выше значений объема рынка, оцениваемых Центральным банком России на конец июня 2020 г. Средняя сумма займа в ломбарде с II квартала 2020 года выросла на ***% и в конце II квартала 2021 года составила *** тыс. рублей. Большинство договоров в ломбарде заключается на краткосрочный – до 1 месяца (***%) и среднесрочный – 1-3 месяца (***%) периоды. По срокам и суммам займы в ломбарде сопоставимы с займами МФО.

3. В 2021 году рынок МФО вернулся к допандемической динамике. В течение года наблюдалась реализация отложенного спроса на микрозаймы. Темп роста портфеля в 2021 году соответствовал значениям 2019 года: в среднем ***% за квартал; ***% за год (в 2019 году – 29,5%). Доля займов, выданных субъектам МСП, в совокупном портфеле рынка на конец года составила ***%. Объем займов, выданных за 2021 год, немного снизился относительно значений 2020 года (*** млрд против *** млрд руб. соответственно).

Финансовые показатели проекта:

|

Показатель

|

Ед. изм.

|

Значение

|

|

Необходимые инвестиции

|

тыс. руб.

|

3 721 801,80

|

|

NPV

|

тыс. руб.

|

***

|

|

IRR (годовая)

|

%

|

43%

|

|

PI

|

раз

|

***

|

|

Срок окупаемости

|

мес.

|

61

|

|

Дисконтированный срок окупаемости

|

мес.

|

***

|

Выдержки из исследования

Рынок ломбардов и комиссионных магазинов в Российской Федерации

По состоянию на 22.10.2021 в Государственном реестре ломбардов состояло *** ломбардов. За последние 2 года наблюдается концентрация рынка, на которую влияют два основных фактора:

• портфель и объем выдаваемых займов увеличиваются при снижении числа участников;

• на рынке растет доля крупных сетевых ломбардов.

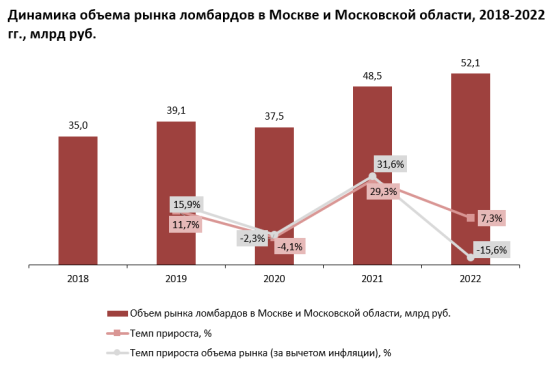

Объем выданных займов по состоянию на конец июня 2021 г. составил *** млрд руб., что на ***% выше показателя на конец марта и на ***% выше значений объема рынка, оцениваемых Центральным банком России на конец июня 2020 г. Данные цифры говорят о значительном влиянии пандемии COVID-19 на рынок ломбардов, поскольку часть офисов закрылась.

Рисунок 1. Объем выданных займов (за отчетный период), млрд руб.

***

Проведение специальной военной операции на территории Украины в феврале 2022 г. может увеличить объем рынка ломбардов в России. Ухудшение общеэкономической ситуации, рост инфляции окажут положительное влияние на динамику рынка ломбардов, поскольку население будет искать способы дополнительных доходов для поддержания привычного образа жизни.

Большинство ломбардов можно отнести к малому бизнесу. Более **% компаний – это небольшие ломбарды с портфелем не более 10 млн руб. и штатом сотрудников менее *** человек.

При этом четверть рынка занимают крупные организации – ломбарды с портфелем более *** млн рублей. Среди таких ломбардов можно выделить таких игроков:

• ломбарды с широкой сетью обособленных подразделений в крупных экономически развитых регионах;

• ломбарды, сотрудничающие с сетями по реализации золотых изделий, которые используют площадки магазинов.

На диаграмме ниже показано распределение ломбардов по размеру портфеля.

Диаграмма 1. Распределение ломбардов по размеру портфеля, в % от общего количества

***

Общее количество ломбардов с портфелем, превышающем *** млн руб. не превышает *** организаций.

Более половины ломбардов работают на рынке свыше *** лет.

Условно рынок можно разделить на 3 сегмента:

Таблица 1. Сегментация рынка ломбардов в России

***

На региональные ломбарды приходится доля рынка в ***% от общего количества офисов, сетевые организации занимают второй место в рейтинге с показателем ***%. Ожидаемо на автоломбарды приходится наименьшая часть рынка, которая составила на конец июня 2020 г. 2,3%.

С начала 2020 года сетевые ломбарды увеличили присутствие на рынке – доля сегмента в общем портфеле ломбардов увеличилась до ***% (+*** п.п.). Доля региональных ломбардов за аналогичный период сократилась до ***% (*** п.п.).

С учетом нынешней ситуации в экономике страны можно прогнозировать рост количества сетевых ломбардов, незначительное падение рынка региональных ломбардов. В связи с дефицитом иностранных автомобилей и значительного роста цен доля автоломбардов в обозримом будущем уменьшится или останется на прежнем уровне.

Рынок ломбардов достаточно сильно концентрирован по региональному признаку – большинство ломбардов находится в регионах с высокой долей городского населения и городах федерального значения:

• на топ-5 регионов по величине портфеля приходится ***% портфеля рынка и ***% объема выданных займов по итогам 2020 года;

• на топ-15 – ***% портфеля рынка и ***% объема выданных займов по итогам 2020 года.

Диаграмма 2. Топ-15 регионов по величине портфеля (по фактическому месту деятельности)

***

Профиль заемщика ломбарда выглядит следующим образом:

• ***% клиентов ломбардов приходится на возрастную группу 45 лет и старше;

• ***% заемщиков – женщины;

• ***% от заемщиков – постоянные клиенты (притока новых клиентов в период пандемии не произошло).

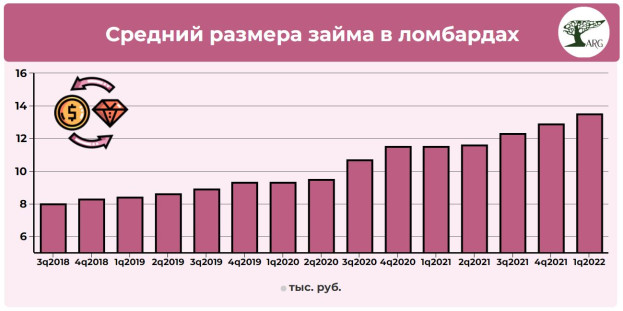

Средняя сумма займа в ломбарде с II квартала 2020 года выросла на ***% и в конце II квартала 2021 года составила *** тыс. рублей.

Большинство договоров в ломбарде заключается на краткосрочный – до 1 месяца (***%) и среднесрочный – 1-3 месяца (***%) периоды. По срокам и суммам займы в ломбарде сопоставимы с займами МФО.

Диаграмма 3. Распределение договоров по сроку займа (по количеству договоров)

***

Основное количество договоров заключается под залог золотых изделий – более ***%. Также клиенты ломбардов могут брать займы под залог предметов искусства, бытовой техники, оригинальных вещей знаменитых брендов, изделий из серебра. Под залог смартфонов и компьютерной техники, автотранспорта выдаются по ***% займов от общего количества соответственно. На залоги под бытовую технику приходится ***% всех займов.

Большинство сделок по реализации невостребованного имущества покрывает всю сумму задолженности (***% ломбардов) либо превышает ее (***% ломбардов).

Основными площадками реализации являются сами ломбарды (***% ломбардов) и организации, занимающиеся переработкой драгоценных металлов – ***%.

Более ***% реализаций происходит в течение 1 месяца, в том числе ***% – до 5 дней.

Диаграмма 4. Виды залога (по количеству заключенных договоров)

****

***% ломбардов занимаются только выдачей потребительских займов. Ломбарды остаются одним из наиболее консервативных видов бизнеса – ***% организаций не планируют осваивать новые направления деятельности, ***% планируют открытие новых подразделений, а ***% – расширение видов залога. ***% от всех опрошенных представителей ломбардов планируют в ближайшее время выйти в онлайн-формат.

В качестве возможных направлений развития участники рынка выделяют следующие:

• открытие новых обособленных подразделений, в том числе в иных регионах, не по месту регистрации ломбарда;

• использование в деятельности ломбарда современных решений: онлайн-оценка залога и выезд к клиенту. Небольшое число организаций используют мобильное приложение для оплаты процентов, оплату процентов по QR-коду через онлайн-банкинг.

Клиенты выбирают ломбард по территориальной принадлежности, в связи с чем большинство ломбардов используют традиционные инструменты для привлечения клиентов – наружную (***% ломбардов) и печатную (***% ломбардов) рекламу. В целях сохранения клиентской базы ***% компаний используют программы лояльности, позволяющие увеличить сумму займа на основе рейтинга клиента. Таргетированную рекламу в Интернете и смс-рассылку по базам клиентов используют ***% ломбардов.

К основным проблемам рынка, влияющим на его развитие, является нехватка денежных ресурсов и рост уровня конкуренции. На уровень конкуренции влияет также наличие на рынке МФО и кредитных организаций. Основным видом недобросовестной конкуренции является деятельность «серых» ломбардов.

Заемщики крайне редко жалуются на ломбарды. За 8 месяцев 2021 г. поступило в Банк России всего лишь ***жалобы от клиентов.

Комиссионные магазины занимаются тем же, что и ломбарды, но не регулируются Центральным банком Российской Федерации. Это связано с тем, что залог оформляют в форме договора комиссии за продажу изделия. Когда кредитор возвращает кредит, договор расторгается и комиссионному магазину выплачивается штраф за досрочное расторжение договора, что я составляет доходную часть от залогового кредитования. Размер данного рынка, по мнению большинства экспертов, в 5 раз превышает объем ломбардного рынка. Учитывая эти данные ориентировочный объем рынка комиссионных магазинов в денежном выражении составляет *** млрд руб. В количественном выражении объем рынка оценивается в более чем *** работающих организаций по всей территории России.

Рынок микро кредитных организаций в Российской Федерации

В 2021 году рынок МФО вернулся к допандемической динамике. В течение года наблюдалась реализация отложенного спроса на микрозаймы:

• Темп роста портфеля в 2021 году соответствовал значениям 2019 года: в среднем ***% за квартал; ***% за год (в 2019 году – ***%);

• Доля займов, выданных субъектам МСП, в совокупном портфеле рынка на конец года составила ***%. Объем займов, выданных за 2021 год, немного снизился относительно значений 2020 года (*** млрд против *** млрд руб. соответственно).

• Емкость сегмента определяется объемами выделяемого финансирования со стороны государства, при этом спрос малого бизнеса на финансирование со стороны МФО в 2021 году оставался достаточно высоким.

Концентрация на рынке МФО в 2021 году оставалась на умеренном уровне, в конце года произошло небольшое увеличение доли топ-50 и топ-100 компаний (до уровня начала 2020 года).

При этом основной прирост рынка обеспечили 32 МФО: прирост портфеля данных компаний за 2021 год составил около ***% от совокупного прироста портфеля рынка:

• значительная часть компаний из указанной выборки увеличила портфель более чем в два раза;

• растущие компании в 2021 году работали в различных бизнес-моделях (PDL, Installment, финансирование бизнеса, смешанные продукты).

Портфель микрозаймов на 31.12.2021 г. составил *** млрд руб., что на ***% выше значения предыдущего квартала. Объем выданных микрозаймов на 4 квартал 2021 г. равен *** млрд руб., что на ***% выше 3-го квартала 2021 г. и на ***% превышает значение 4-го квартала 2020 г.

Рисунок 2. Основные показатели рынка МФО, млрд руб.

***

Основные факторы, влияющие на развитие рынка микрокредитования описаны в таблице ниже:

Таблица 2. Факторы, влияющие на рынок МФО в 2021 году

***

В течение 2021 года задолженность продавали около *** МФО, то есть около ***% от общего числа организаций на рынке:

• основной объем задолженности реализует относительно небольшое количество МФО, относящихся к категориям крупных и средних (около *** компаний);

• ***% объема реализованной задолженности приходится на МФК (в основном несколько крупных игроков).

На уровень просроченной задолженности в том числе влияет долговая нагрузка заемщиков. Так, доля договоров с ПДН более ***% в структуре потребительского портфеля (основной долг и проценты) составляет ***% (по займам до *** тыс. руб. МФО вправе не рассчитывать ПДН).

В 2021 году произошло существенное изменение структуры финансирования МФО: доля привлеченных средств от физических лиц сократилась на *** п.п., до ***%, от юридических лиц, не являющихся кредитными организациями, – на *** п.п., до ***%. В то же время существенно вырос портфель привлеченных средств от банков: доля банковского финансирования в общей структуре привлеченных средств достигла ***%, при этом портфель привлеченных средств от банков с начала 2021 года в абсолютном выражении вырос в *** раза. Количество МФО, которые привлекают финансирование от банков, остается стабильным с начала 2020 года (около ***). Из них большинство компаний не являются аффилированными с кредитными организациями. Однако следует отметить, что около ***% задолженности по привлеченным средствам приходится на две крупные организации, аффилированные с банками.

В целом соотношение объема привлеченных средств за квартал к объему выданных займов за квартал в 2021 году находилось в интервале от *** до ***%, то есть рынок МФО в большей степени ориентирован на работу с собственными средствами.

Диаграмма 5. Структура портфеля привлеченных средств в разрезе источников финансирования, %, на 31.12.2021 г.

***

Оценка доходности ломбардов

Проанализируем финансовые показатели деятельности одного ломбарда на примере сети ломбардов ООО «ЗАЛОГ УСПЕХА «ЛОМБАРД». В 2016 году было опубликовано интервью с собственником сети на портале «РБК.Исследование рынков». По данным официального сайта компании в сети насчитывается 48 ломбардов. Согласно официальной отчетности организации, оборот в 2021 году составил 2 млрд руб. Определим основные финансовые показатели деятельности одного ломбарда (см. таблицу ниже).

Таблица 3. Финансовые показатели деятельности 1-го ломбарда

***