Адаптация данного бизнес-плана возможна под любой проект на территории России, Украины и стран СНГ

К данному бизнес-плану прилагается финансовая модель в отдельном файле, которая позволяет с легкостью выстроить новый финансовый план методом ввода соответствующих данных

***

Идея проекта: создания угледобывающего предприятия с железнодорожной инфраструктурой.

Балансовые запасы угля: *** тыс. тонн балансовых запасов каменного угля (запасы кат. А+Б+С1), в том числе *** тыс. тонн промышленные запасы.

Рыночная ситуация:

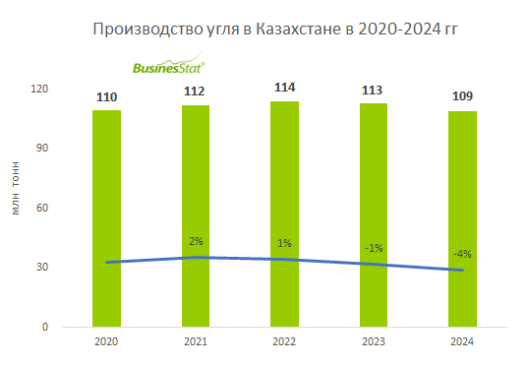

1. В 2020 г. объем добычи угля снизился до *** млн. тонн (-***%). Основное снижение пришлось на угледобывающие регионы Сибирского федерального округа (-*** млн. тонн). Ожидаемый объем добычи в 2021 г. оценивается на уровне *** млн. тонн (+***%).

2. Лидером по добыче угля остается Китай, в тройку также входят Индия и США. После снижения потребления угля в 2018-2020 гг. во время энергетического кризиса начала 2021 года его использование возросло, что связано не только с похолоданием, но и с необходимостью выработки электроэнергии в условиях нестабильности ВИЭ-генерации.

3. Россия в последние годы наращивает объемы добычи угля при сокращении внутреннего потребления: прирост объема продукции ориентирован на экспортные поставки, преимущественно в Китай и страны Юго-Восточной Азии.

4. По итогам кризисного 2020 года инвестиции в угольную электрогенерацию составили *** млрд. долл. США, что на ***% меньше, чем в 2019 году. За период 2015-2020 гг. общий объем инвестиций сократился на треть (в среднем -***% ежегодно). В России в период 2019-2022 гг. по данным МЭА планируется внедрение *** инвестиционных проектов, предполагаемая проектная мощность составляет ** млн. тонн в год.

Финансовые показатели проекта:

|

Показатель

|

Ед. изм.

|

Значение

|

|

Необходимые инвестиции

|

тыс. руб.

|

4 506 695

|

|

NPV

|

тыс. руб.

|

***

|

|

Индекс прибыльности (PI)

|

раз

|

1,26

|

|

IRR

|

%

|

***

|

|

Срок окупаемости

|

мес.

|

31

|

|

Дисконтированный срок окупаемости

|

мес.

|

***

|

Выдержки из исследования

Добыча угля

По данным прогноза социально-экономического развития Российской Федерации на 2022 год и на плановый период 2023 и 2024 годов в 2020 г. объем добычи угля снизился до *** млн. тонн (***%). Основное снижение пришлось на угледобывающие регионы Сибирского федерального округа (*** млн. тонн).

Объем экспорта угля в 2020 г. составил *** млн. тонн (***%). При этом наблюдался рост экспортных поставок как в страны АТР, так и (в IV квартале 2020 г.) в атлантическом направлении.

В последние годы основным условием роста объемов добычи угля является рост его экспортных поставок. Поставки угля на внутренний рынок на протяжении длительного периода колеблются примерно на одном уровне ввиду конкуренции его с газом.

Ожидаемый объем добычи в 2021 г. оценивается на уровне *** млн. тонн (***%).

В среднесрочной перспективе ожидается сохранение мировых тенденций по сокращению объемов потребления угля и переориентации на потребление наиболее калорийных марок углей.

Вместе с тем сохраняющиеся тенденции по сокращению потребления угля крупнейшими экономиками и ожидаемое перенасыщение рынка позволяют сделать вывод о возвращении объемов добычи угля к уровню 2020 года.

Таблица 1. Динамика объемов добычи угля

***

Перспективы развития угольной промышленности связаны, в том числе, с созданием новых центров угледобычи, которые предполагают освоение угольных месторождений в новых малоосвоенных регионах, имеющих перспективные в плане отработки запасы угля с благоприятными условиями залегания, в том числе Эльгинское месторождение Южно-Якутского бассейна (Республика Саха (Якутия), Межэгейское и Элегестское месторождения, Улугхемского угольного бассейна (Республика Тыва), месторождения Чикойской впадины и Апсатское месторождение (Забайкальский край), Менчерепское месторождение (Кемеровская область), Усинское месторождение (Республика Коми).

В ближайшей перспективе отрасль столкнется с дополнительными ограничениями на внешнем рынке в силу политики перехода многих стран на использование альтернативных, более экологичных источников энергии, ужесточения экологических требований и введения «углеродного налога». Данное обстоятельство приведет к существенному сокращению емкости мирового рынка и повышению конкуренции среди угледобывающих компаний. В данных условиях, на фоне исчерпания возможности снижения железнодорожных тарифов, ключевым фактором повышения конкурентоспособности российских углей станет необходимость сокращения транспортного плеча и снижение себестоимости добычи.

Перспективы мирового угольного рынка

Нестабильность спроса и предложения энергоресурсов в мире в 2021 году сказалась на ежегодных долгосрочных прогнозах ведущих энергетических агентств, опубликованных в сентябре и октябре прошлого года. Ожидается менее интенсивный темп снижения доли традиционных источников энергии (нефти и угля) в мировом энергобалансе. В то же время прогнозируется замедление темпов снижения выбросов СО2 к 2030 году на фоне расширения промышленного сектора в развивающихся странах. При этом реализация действующих стратегий по снижению выбросов СО2 развитыми и развивающимися странами, согласно прогнозам МЭА и ОПЕК, не приведет к значительным структурным изменениям в потреблении энергии по всему миру.

Пандемия коронавируса остается ключевым фактором, определяющим тенденции мировой экономики в целом и энергетических систем в частности. Более быстрые, чем прогнозировалось, темпы восстановления национальных экономик привели к резкому росту спроса на энергетические ресурсы. В свою очередь, ограниченный прирост предложения энергии на базе ВИЭ и ряд технических простоев мощностей на основе традиционных ресурсов создали условия для дефицита на энергорынках.

Превышение спроса на ископаемые энергоносители над их предложением обусловило рост цен на всем комплексе топливных рынков. Коллапс на рынке природного газа перешел на смежные энергорынки: высокие цены на природный газ послужили причиной перехода на более дешевые виды топлива (где это технологически возможно) – уголь и нефть. Данная тенденция выражена как в развивающихся, так и в развитых странах, например, странах Европы.

Цели развитых стран по переходу к низкоуглеродной экономике формируют мировые тренды климатической повестки: создание экологических инициатив, разработка стратегий по сокращению эмиссии парниковых газов, создание институтов «зеленой» энергетики. Это привело к снижению потребления угля почти на ***% в 2020 году (к 2018 году). Однако уголь по-прежнему остается традиционным и наиболее доступным источником энергии, особенно для стран с развивающейся экономикой. Так, к 2020 году по отношению к 2010 году на фоне экономического подъема потребление угля в Индии и Китае выросло на ***% и ***% соответственно. Азиатские развивающиеся страны сохраняют статус крупнейших потребителей угля, а также не планируют сокращать потребление угля в краткосрочной и среднесрочной перспективе. В то же время наблюдается падение спроса на угольную энергетику со стороны европейских стран ввиду постепенной переориентации ЕС на более «чистые» источники генерации электроэнергии (газ, в том числе СПГ, и ВИЭ).

Лидером по добыче угля остается Китай, в тройку также входят Индия и США. При этом США начиная с 2016 года, несмотря на поддержку угольной отрасли в связи со сменой внутриполитического курса администрации президента, не смогли увеличить уровень добычи под давлением конъюнктуры мирового рынка.

После снижения потребления угля в 2018-2020 гг. во время энергетического кризиса начала 2021 года его использование возросло, что связано не только с похолоданием, но и с необходимостью выработки электроэнергии в условиях нестабильности ВИЭ-генерации. Кризис подчеркнул зависимость ВИЭ от погодных факторов и подтвердил необходимость использования традиционных энергоносителей, а именно ископаемого топлива.

Рисунок 5. Мировые лидеры по добыче и потреблению угля (млн тонн)

***

Россия в последние годы наращивает объемы добычи угля при сокращении внутреннего потребления: прирост объема продукции ориентирован на экспортные поставки, преимущественно в Китай и страны Юго-Восточной Азии.

Мировыми лидерами по импорту угля являются Китай, Япония и Индия. В связи с особенностями социально-экономического развития Китаю и Индии необходим дешевый и относительно эффективный источник энергии, при этом собственное производство полностью не покрывает спрос, что объясняет высокий уровень импорта энергетического угля в данные страны.

Рисунок 6. Мировые лидеры по импорту и экспорту угля (млн. тонн)

***

Главными экспортерами угля на мировом рынке выступают Австралия, Индонезия, а также Россия. Основными факторами, определяющим спрос на угольном рынке, являются погодно-климатические условия (в том числе сезонные колебания), уровень экономической активности и цены на иные виды ископаемого топлива. С вступлением в силу экологических законов в ряде стран, в первую очередь в Европе, экспортеры угля вынуждены либо сокращать объемы поставок и, как следствие, добычи угля, либо диверсифицировать свои торговые связи.

Как в Китае, так и в Индии, на фоне нынешнего высокого спроса на уголь и продолжения быстрого экономического роста в краткосрочной и среднесрочной перспективах не следует ожидать значительного сокращения потребления угля. Заявленные стратегии декарбонизации экономик данных стран предусматривают отказ от угольной генерации только к 2060 году.

Таким образом, несмотря на снижение потребления угля в мире, в большинстве стран АТР – основных импортеров угля сохранится тенденция развития угольной отрасли в среднесрочной перспективе. Текущие и будущие потребности мировой экономики в угле отражаются на инвестиционных потоках, направленных на разработку угольных месторождений.

Перспективы развития угольных проектов

По итогам кризисного 2020 года инвестиции в угольную электрогенерацию составили 50 млрд долл. США, что на ***% меньше, чем в 2019 году. За период 2015-2020 гг. общий объем инвестиций сократился на треть (в среднем ***% ежегодно). В предыдущем году ***% инвестиций в угольную генерацию приходилось на страны Азиатско-Тихоокеанского региона, по *** – на страны Европы и Евразии. Около ***% инвестиций в угольную генерацию направлялось из стран Ближнего Востока, Америки и Африки.

Диаграмма 1. Инвестиции в угольную генерацию по регионам мира в 2020 году, %

***

Главным фактором, оказывающим влияние на инвестиции в угольную генерацию, является активно распространяющаяся политика декарбонизации энергетических систем после вступления в силу Парижского соглашения по климату в 2016 году. Экологическое регулирование во многих странах переориентировалось на постепенный отказ от угольной электрогенерации с последующим переходом на газ и возобновляемые источники энергии и сокращением выбросов парниковых газов.

Несмотря на существенное сокращение объемов инвестиций за последние 5 лет, исходя из данных МЭА, в структуре инвестиций в электрогенерацию по видам источников энергии угольная генерация занимает устойчивые позиции. Так, например, в 2020 году ***% инвестиций в электрогенерацию приходится на уголь (***% инвестиций – на возобновляемые источники энергии, ***% – на газ, ***% – на атомную электроэнергетику, ***% – на нефть), тогда как в 2015 году аналогичный показатель по доле угля составлял ***%.

При этом, несмотря на уменьшение количества проектов развития угольной отрасли, продолжается финансирование разработки новых месторождений. В России в период 2019-2022 гг. по данным МЭА планируется внедрение *** инвестиционных проектов, предполагаемая проектная мощность составляет *** млн. тонн в год. ***проектов одобрено, а *** – ожидают утверждения.

Из наведенного выше текста можно сделать вывод о том, что преждевременно говорить об укреплении общемировой тенденции перехода на низкоуглеродное развитие экономики. Специфика структуры топливно-энергетического комплекса, в том числе имеющихся мощностей, а также социально-экономических показателей отдельных регионов мира, в частности Азии и Австралии, предопределяют сохраняющийся спрос на добычу и производство энергетического угля в кратко- и среднесрочной перспективе. Угольная отрасль в ближайшие десятилетия хотя и не будет отличаться положительным трендом развития, все же будет уступать свою нишу рынка «зеленой энергетике» и газу довольно медленно.