Таблица 1. Численность медицинских учреждений по видам в Москве в 2025 г

Таблица 2. Численность медицинских учреждений по формам собственности в Москве в 2025 г

Таблица 3. Рейтинг частных медучреждений по численности филиалов в Москве в 2025 г

Таблица 4. Численность персонала медицинских учреждений в Москве в 2025 г (тыс чел)

Таблица 5. Численность персонала медицинских учреждений по уровням медицинской квалификации в Москве в 2025 г (тыс чел)

Таблица 6. Рейтинг частных медучреждений по численности врачей в Москве в 2025 г (чел)

Таблица 7. Численность врачей частных клиник по специальностям в Москве в 2025 г (чел)

Таблица 8. Численность врачей частных клиник по специальностям в Москве в 2025 г (чел)

Таблица 9. Численность врачей частных клиник по специальностям в Москве в 2025 г (чел)

Таблица 10. Число медицинских приемов по врачебным специальностям в Москве в 2025 г (млн)

Таблица 11. Рейтинг частных медучреждений по численности врачебных специальностей в Москве в 2025 г

Таблица 12. Численность потребителей медицинских услуг по секторам: легальная коммерческая медицина, ОМС, бюджетный сектор, теневая медицина, ДМС в Москве в 2025 г (млн чел)

Таблица 13. Рейтинг частных медучреждений по численности пациентов в год в Москве в 2025 г (тыс чел)

Таблица 14. Численность медицинских приемов по секторам: легальная коммерческая медицина, ОМС, бюджетный сектор, теневая медицина, ДМС в Москве в 2025 г (млн приемов)

Таблица 15. Рейтинг частных медучреждений по численности приемов в Москве в 2025 г (тыс)

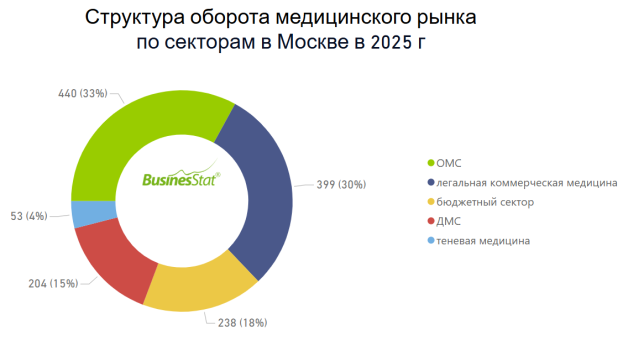

Таблица 16. Оборот медицинского рынка по секторам: легальная коммерческая медицина, ОМС, бюджетный сектор, теневая медицина, ДМС в Москве в 2025 г (млрд руб)

Таблица 17. Рейтинг частных медучреждений по выручке от оказания медицинских услуг в Москве в 2025 г (млн руб)

Таблица 18. Рейтинг частных медучреждений по долям медицинского рынка в Москве в 2025 г (%)

Таблица 19. Средние цены медицинских приемов по секторам: легальная коммерческая медицина, ОМС, бюджетный сектор, теневая медицина, ДМС в Москве в 2025 г (руб)

Таблица 20. Рейтинг частных медучреждений по средней цене медицинского приема в Москве в 2025 г (руб)