1

Введение

5

2

Список используемых терминов

6

3

Методологическая часть

7

3.1

Описание типа исследования

7

3.2

Объект исследования

7

3.3

Цели и задачи исследования

7

3.4

География исследования

7

3.5

Время проведения исследования

7

3.6

Методы сбора данных

7

4

Макроэкономические факторы, влияющие на Рынок

9

4.1

Общеэкономическая ситуация в России

9

4.1.1

Валовой внутренний продукт

9

4.1.2

Промышленное производство

12

4.1.3

Уровень инфляции

13

4.1.4

Уровень доходов населения

14

4.1.5

Инвестиции

17

4.1.6

Розничная торговля

18

4.1.7

Влияние макроэкономических факторов на развитие изучаемого рынка

20

4.2

Описание отрасли

21

4.3

Описание влияющих Рынков

27

4.4

Рынок жилой недвижимости

27

5

Сегментация рынка

32

5.1

Сегментирование продукции на рынке

32

5.1.1

Сегментирование по конструктивному исполнению

32

5.1.2

Сегментирование по способу установки и монтажа

32

5.1.3

Сегментирование по типу хладагента

35

5.1.4

Сегментирование по наличию дополнительных функций

36

5.1.5

Тенденции в различных рыночных сегментах

36

5.2

Основные принципы ценообразования

38

5.2.1

Ценовое сегментирование Продукции

38

5.2.2

Динамика цен на Продукцию

40

6

Основные количественные характеристики рынка

42

6.1

Основные показатели российского производства

42

6.2

Динамика развития рынка. Объем и темпы роста

42

6.3

Прогноз развития рынка до 2015 года

45

6.4

Влияние сезонности на Рынок

46

6.5

Анализ импорта и экспорта

46

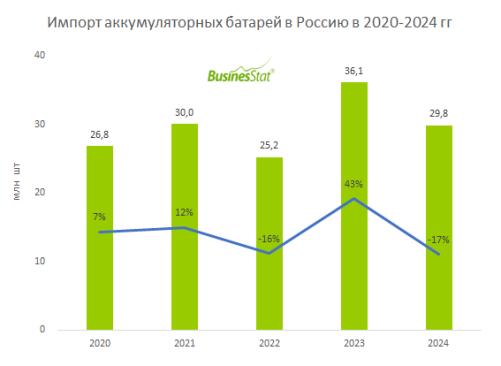

6.5.1

Структура внешней торговли

47

6.5.2

Импорт

47

6.5.3

Экспорт

50

7

Сбытовая структура Рынка

53

7.1

Цепочка движения товара

53

7.2

Краткое описание основных сегментов участников Рынка

54

7.2.1

Производители Продукции

54

7.2.2

Дистрибьюторы продукции

54

7.2.3

Розничный сектор

54

8

Конкурентный анализ

55

8.1

Конкуренция между крупнейшими производителями на рынке

55

8.1.1

Основные производители

55

8.1.2

Сравнительная характеристика основных производителей на рынке

55

8.1.3

Тенденции в направлении конкуренции между крупнейшими производителями

59

8.2

Конкуренция между крупнейшими дистрибьюторами и оптовыми компаниями

60

8.2.1

Основные дистрибьюторы

60

8.2.2

Описание профилей крупнейших компаний

60

8.2.3

Сравнительная характеристика основных дистрибьюторов на рынке

62

8.3

Конкуренция между крупнейшими компаниями розничного сектора

70

9

Анализ потребителей

77

9.1

Потребительские мотивации и поведение при покупке Продукции

77

9.2

Оценка потребительской емкости рынка. Степень насыщения рынка

82

10

Обобщающие выводы по отчету

83

10.1

Факторы, влияющие на развитие Рынка

83

10.1.1

Step-анализ Рынка

83

10.1.2

Факторы, благоприятствующие развитию Рынка

84

10.1.3

Сдерживающие факторы Рынка

84

10.2

Текущая ситуация и перспективы развития рынка

84