Целью полевого исследования посредством mystery shopping является объективная оценка качества обслуживания в офисах страховых компаний в г. Москва.

Настоящее исследование проводится исследовательской компанией NeoAnalytics и является инициированными.

В России метод mystery shopping стали применять сравнительно недавно, однако на сегодняшний день он пользуется большой популярностью как у компаний - заказчиков исследований, так и у компаний - поставщиков исследовательских услуг.

Данный отчет состоит из двух частей. В первой описывается конъюнктура рынка услуг mystery shopping в России, уровень потребительского спроса на данную услугу, структура потребителей и т.д. Выявлена доля российского рынка mystery shopping в общей мировой структуре.

Вторая часть посвящена результатам исследования, проведенного исследовательской компанией NeoAnalytics в офисах страховых компаний в г. Москва. Выбор страховых компаний основывался на рейтинге http://www.rbc.rating.ru/

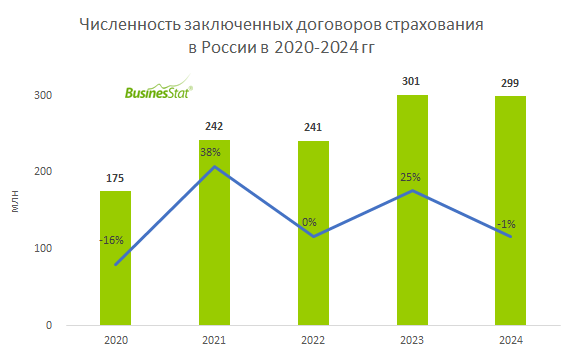

Сотрудники компании посетили 175 офисов страховых компаний. В каждой страховой компании проверялось по 5 офисов, таким образом, в поле зрения попали 35 страховых компаний:

- 1. Ингосстрах

- 2. СОГАЗ

- 3. РЕСО-ГАРАНТИЯ

- 4. РОСНО

- 5. ВОЕННО-СТРАХОВАЯ КОМПАНИЯ

- 6. АЛЬФАСТРАХОВАНИЕ

- 7. РОСГОССТРАХ

- 8. УРАЛСИБ

- 9. ГРУППА РЕНЕССАНС СТРАХОВАНИЕ

- 10. ЖАСО

- 11. СПАССКИЕ ВОРОТА

- 12. СОГЛАСИЕ

- 13. ЦЮРИХ

- 14. КАПИТАЛ СТРАХОВАНИЕ

- 15. МАКС

- 16. ЮГОРИЯ

- 17. МОСКОВСКАЯ СТРАХОВАЯ КОМПАНИЯ

- 18. ДЖЕНЕРАЛИ ППФ СТРАХОВАНИЕ ЖИЗНИ

- 19. РОССИЯ

- 20. ЭНЕРГОГАРАНТ

- 21. ГУТА-СТРАХОВАНИЕ

- 22. ПРОГРЕСС-ГАРАНТ

- 23. АЛИКО

- 24. РОСТА

- 25. ВТБ-СТРАХОВАНИЕ

- 26. РУССКИЙ СТРАХОВОЙ ЦЕНТР

- 27. ОРАНТА

- 28. ТРАНСНЕФТЬ

- 29. СУРГУТНЕФТЕГАЗ

- 30. ИННОГАРАНТ

- 31. НАЦИОНАЛЬНАЯ СТРАХОВАЯ КОМПАНИЯ

- 32. ПЕРВАЯ СТРАХОВАЯ КОМПАНИЯ

- 33. ЭРГО-РУСЬ

- 34. КИТ ФИНАНС СТРАХОВАНИЕ

- 35. ИНТАЧ СТРАХОВАНИЕ

Оценка проводилась по 5-ти основным показателям:

- Доброжелательность (личное качество сотрудника),

- компетентность (знание продуктового ассортимента)

- скорость обслуживания

- внешний вид сотрудников с точки зрения опрятности и соответствия фирменному стилю компании;

- профессионализм продаж (владение методиками взаимоотношения с покупателями, владение методиками продаж) (профессиональное качество сотрудника)

В процессе исследования приобретались следующие продукты:

- КАСКО

- ОСАГО

- Страхование имущества

- Добровольное медицинское страхование

Исследование проведено в феврале 2011 г.

Объем отчета - 45 стр.

Отчет содержит 35 таблиц и 13 графиков.

Язык отчета - русский.