Статья, 12 декабря 2023

AnalyticResearchGroup (ARG)

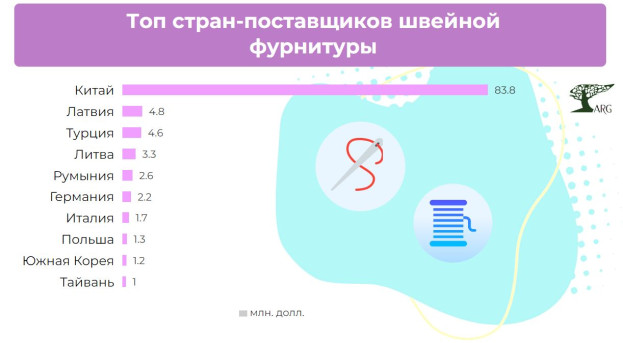

Импорт швейной фурнитуры в Россию в 2022 году превысил $100 млн.

Крупнейшим поставщиком на рынке оставался Китай.

Статья, 12 декабря 2023

AnalyticResearchGroup (ARG)

Импорт швейной фурнитуры в Россию в 2022 году превысил $100 млн.

Крупнейшим поставщиком на рынке оставался Китай.

В течение периода с 2015 по 2021 год объем ввоза швейной фурнитуры в Россию значительно превышал объем вывоза. В 2021 году объем импортных поставок фурнитуры (без учета текстильных изделий) в денежном выражении был выше экспорта почти в десять раз. При этом ввоз по сравнению с предыдущим годом вырос на 44,8%, достигнув значения 114 млн. долл., а вывоз вырос на 34,7% – до 11,6 млн. долл.

Статья, 29 августа 2023

Компания Гидмаркет

Рынок мебельной фурнитуры в России переживает волнообразные изменения

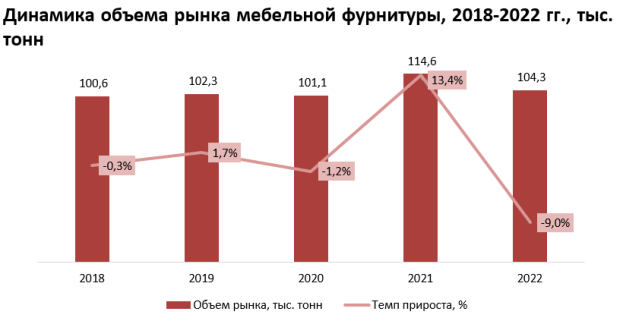

Объем рынка мебельной фурнитуры в 2022 году составил 104,3 тыс. тон.

Статья, 29 августа 2023

Компания Гидмаркет

Рынок мебельной фурнитуры в России переживает волнообразные изменения

Объем рынка мебельной фурнитуры в 2022 году составил 104,3 тыс. тон.

Согласно последним данным, в 2020 году объем рынка сократился на 1,2% по сравнению с предыдущим годом, достигнув отметки в 101,1 тыс. тонн. Это падение связано с экономическим кризисом, вызванным пандемией коронавируса, и сокращением поставок зарубежной продукции.

Однако, в 2021 году рынок мебельной фурнитуры в России переживал настоящий подъем! Объем рынка вырос на 13,4% по сравнению с предыдущим периодом. Этот рост обусловлен как увеличением импорта, так и производства мебельной фурнитуры. Несмотря на колебания валютных курсов и проблемы с логистикой, рынок продолжал развиваться.

Однако, в 2022 году рынок мебельной фурнитуры столкнулся с некоторыми трудностями. Снижение объема рынка на 9,0% по сравнению с предыдущим периодом было вызвано проблемами с логистикой, а также прекращением деятельности крупного игрока на рынке IKEA.

Несмотря на это, рынок мебельной фурнитуры в России все еще имеет большой потенциал. Особое внимание уделяется сегменту B2B, то есть развитию производства мебели.

Статья, 23 сентября 2021

Компания Гидмаркет

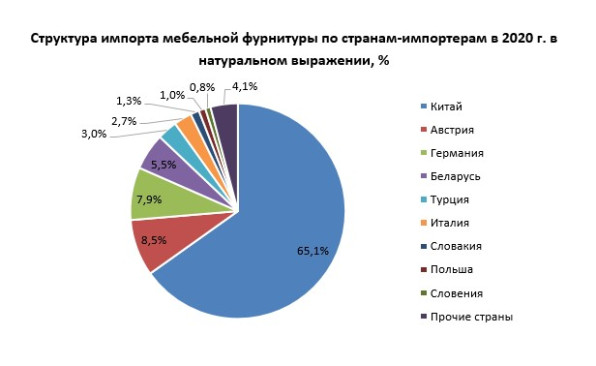

Из стран СНГ ввозится менее 6% импорта мебельной фурнитуры

В 2020 году основными поставщиками мебельной фурнитуры в Россию являлись страны дальнего зарубежья

Статья, 23 сентября 2021

Компания Гидмаркет

Из стран СНГ ввозится менее 6% импорта мебельной фурнитуры

В 2020 году основными поставщиками мебельной фурнитуры в Россию являлись страны дальнего зарубежья

По данным исследования ГидМаркет основной объем мебельной фурнитуры в 2020 году импортировался из стран дальнего зарубежья – 94,3%, из стран СНГ было ввезено только 5,7% продукции. Для сравнения: в 2015 году это соотношение составляло 98,6%/1,4%. Абсолютным лидером среди стран-импортеров является Китай – доля страны равна 65,1%. Также к основным странам относятся Австрия (доля 8,5%), Германия (доля 7,9%), Беларусь (доля 5,5%), Турция (доля 3,0%). Совокупная доля всех остальных стран в структуре импорта составляет менее 10%.