Статья, 15 августа 2025

Компания Гидмаркет

Объем потребления складских услуг в России растет и достигает рекордных значений

Каждый россиянин тратит на складские услуги почти на 3 200 рублей больше, чем в 2021 году

Статья, 15 августа 2025

Компания Гидмаркет

Объем потребления складских услуг в России растет и достигает рекордных значений

Каждый россиянин тратит на складские услуги почти на 3 200 рублей больше, чем в 2021 году

Анализ рынка складских услуг в России за период с 2021 по 2024 годы показывает стабильный и уверенный рост потребления на душу населения. По данным Росстата и расчетам ГидМаркет, минимальное значение потребления на душу населения в 2021 году составило 4 962,8 руб., а к 2024 году этот показатель вырастет до рекордных 8 175,9 руб. Такой рост демонстрирует устойчивую тенденцию увеличения спроса на складские услуги в стране.

Статья, 28 июля 2023

Компания Гидмаркет

Структура рынка складов индивидуального хранения в России

Анализ форматов на рынке складов self storage

Статья, 28 июля 2023

Компания Гидмаркет

Структура рынка складов индивидуального хранения в России

Анализ форматов на рынке складов self storage

Рынок складов индивидуального хранения в России представляет собой разнообразный сегмент, включающий различные форматы и типы помещений. В данной статье мы проанализируем структуру рынка складов индивидуального хранения, выявим наиболее представленные форматы и рассмотрим их долю на рынке.

Структура рынка складов индивидуального хранения:

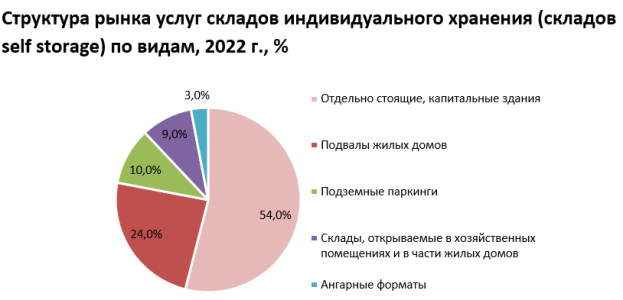

В структуре рынка складов индивидуального хранения в России наибольшую представленность имеют отдельно стоящие, капитальные здания. Они составляют 54% всех складов на рынке. Такие здания обеспечивают просторное и надежное пространство для хранения вещей и товаров.

Подвалы жилых домов и подземные паркинги также занимают значительную долю на рынке складов индивидуального хранения. Они составляют 24% и 10% соответственно. Эти форматы предоставляют удобство и доступность для жителей городов, позволяя использовать доступное пространство для хранения.

Склады, открываемые в хозяйственных помещениях и в части жилых домов, составляют 9% от общего объема рынка. Эти помещения предоставляют возможность использовать имеющиеся ресурсы и пространство для организации складских услуг.

Наименее популярным форматом на рынке складов индивидуального хранения являются ангарные помещения, которые составляют всего 3% от общего объема. Этосвязано с тем, что ангарные помещения обычно предназначены для других целей, таких как хранение транспортных средств или промышленного оборудования, и их использование в качестве складов индивидуального хранения менее распространено.

Структура рынка складов индивидуального хранения в России разнообразна и включает различные форматы помещений. Наибольшую представленность имеют отдельно стоящие, капитальные здания, подвалы жилых домов и подземные паркинги. Склады, открываемые в хозяйственных помещениях и в части жилых домов, также занимают значительную долю на рынке. Ангарные помещения являются наименее популярным форматом.