Статья, 13 мая 2020

Компания Гидмаркет

Изменения в динамике объема рынка межкомнатных дверей в России за последние годы

Рост рынка в среднесрочной перспективе будет достаточно осторожным

Статья, 13 мая 2020

Компания Гидмаркет

Изменения в динамике объема рынка межкомнатных дверей в России за последние годы

Рост рынка в среднесрочной перспективе будет достаточно осторожным

При анализе рынка наиболее показателен анализ объемов производства в натуральном выражении, так как на российском рынке межкомнатных дверей преобладает отечественная продукция: в 2014-2019 годах ее доля колебалась от 94,0% до 97,1%. Так как межкомнатные двери не являются товаром повседневного спроса и товаром первой необходимости, то в 2015-2016 кризисных годах снижение спроса выразилось в падении объемов производства в натуральном выражении. За 2 года объем изготовления снизился суммарно на 21,2% или на 2,9 млн кв. м. В 2017 году в связи с оживлением экономики и началом реализации отложенного в 2015-2016 годах спроса объем производства практически достиг уровня 2015 года, показав прирост 14,1%. Хотя по итогам 2018 года снова был отмечен прирост показателя, уровень производства 2014 года не был достигнут (на 2,7%). Фактически за период с 2014 года реальные доходы снизились значительно, решение о приобретении дверей потребители принимают обдуманно, о чем свидетельствует динамика 2019 года – объем производства составил 12,7 млн кв. м, что на 4% меньше уровня 2018 года. Судя по всему, отложенный спрос был удовлетворен в 2017-2018 годах.

Статья, 26 марта 2020

Компания Гидмаркет

Рынок обоев – на максимуме, или есть возможности для роста?

Рынок обоев в рублях на протяжении последних пяти лет то рос, то сокращался

Статья, 26 марта 2020

Компания Гидмаркет

Рынок обоев – на максимуме, или есть возможности для роста?

Рынок обоев в рублях на протяжении последних пяти лет то рос, то сокращался

Рынок обоев в рублях на протяжении последних пяти лет то рос, то сокращался. По данным исследования ГидМаркет в 2016 г. произошел значительный рост рынка (на 42,2 % до 28,7 млрд руб.) вследствие увеличения объемов производства и стремительного роста цен производителей на продукцию, а также роста курса рубля. Но в 2017 г. объем рынка сократился на 5,6 %. Далее в 2018 г. объем рынка рос. По итогам 2019 г. объем рынка обоев в России составил 28,9 млрд руб., сократившись относительно 2018 г. на 4,1%. В среднем в последние годы рынок увеличивался ежегодно на 9,4 %, суммарно за исследуемые 5 лет объем рынка обоев увеличился на 43,2 %.

Если рассматривать в штуках, то в 2019 г. объем рынка обоев в России составил 184,3 млн кусков что на 2,0 % выше уровня 2018 г.

Фактическая емкость рынка обоев в 2019 г. достигла отметки в 28,9 млрд руб. Обои являются наиболее распространенным материалом для отделки. Более 90 % стен отделываются именно обоями. В связи с этим, потенциальная емкость рынка оценивается ГидМаркет в «плюс» 10 % к имеющемуся уровню.

Следует отметить, что после введенных санкций, доля импортной продукции на рынке обоев значительно сократилась. Если в 2015 г. доля импортных обоев составляла 27,4 %, то в 2019 г. доля зарубежной продукции составила лишь 8,9 %.

Статья, 16 марта 2020

Компания Гидмаркет

Определены основные факторы выбора поставщиков грязезащитных покрытий

Большинству опрошенных респондентов совершенно не важно какого производства грязезащитное покрытие: импортного или российского производства, а также возможность брэндирования

Статья, 16 марта 2020

Компания Гидмаркет

Определены основные факторы выбора поставщиков грязезащитных покрытий

Большинству опрошенных респондентов совершенно не важно какого производства грязезащитное покрытие: импортного или российского производства, а также возможность брэндирования

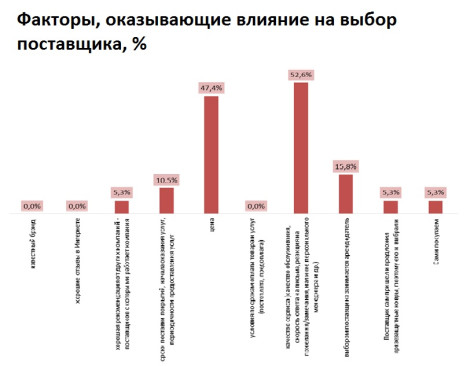

На основании проведенного исследования методом опроса, также были выявлены факторы, влияющие на выбор поставщика грязезащитных покрытий. На первом месте - качество сервиса (качество обслуживания, скорость ответа на письма, реакция на пожелания, замечания, наличие персонального менеджера) отметили 52,6% опрошенных предприятий. На втором месте цена - 47,4%. На третьем месте ответ «выбором поставщика занимается арендодатель» - 15,8%. За ним следует фактор - сроки поставки грязезащитных покрытий, начало оказания услуг, периодичность оказания услуг (10,5%). Помимо вышеперечисленных факторов, респонденты отметили еще: