Статья, 27 сентября 2022

BusinesStat

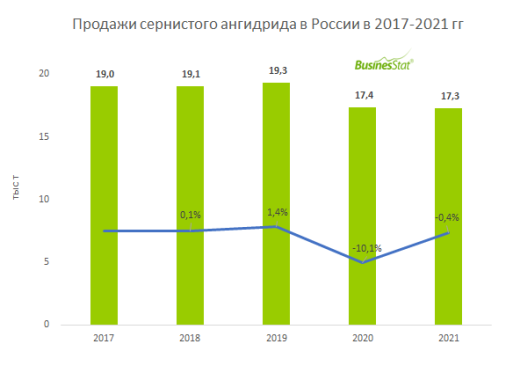

За 2019-2021 гг продажи сернистого ангидрида в России снизились на 8,3% до 17,3 тыс т.

Ангидрид используется при отбеливании целлюлозы в процессе производства бумажной продукции.

Статья, 27 сентября 2022

BusinesStat

За 2019-2021 гг продажи сернистого ангидрида в России снизились на 8,3% до 17,3 тыс т.

Ангидрид используется при отбеливании целлюлозы в процессе производства бумажной продукции.

По данным «Анализа рынка сернистого ангидрида в России», подготовленного BusinesStat в 2022 г, за 2019-2021 гг его продажи в стране снизились на 8,3%. до 17,3 тыс т. Ключевой отраслью-потребителем сернистого ангидрида в стране является целлюлозно-бумажная промышленность, где он используется при отбеливании целлюлозы в процессе производства бумажной продукции. Снижение продаж в 2020-2021 гг было обусловлено падением производства беленых сортов бумаги из-за сокращения бумажного документооборота в офисах в условиях пандемии и перевода значительной части сотрудников на удаленный режим работы.

Статья, 28 февраля 2019

BusinesStat

С 2014 по 2018 гг продажи сернистого ангидрида в России выросли на 9,2%: с 18,0 до 19,7 тыс т.

С 2015 г производство сернистого ангидрида в стране прекращено.

Статья, 28 февраля 2019

BusinesStat

С 2014 по 2018 гг продажи сернистого ангидрида в России выросли на 9,2%: с 18,0 до 19,7 тыс т.

С 2015 г производство сернистого ангидрида в стране прекращено.

По данным «Анализа рынка сернистого ангидрида в России», подготовленного BusinesStat в 2019 г, с 2014 по 2018 гг его продажи в стране выросли на 9,2%: с 18,0 до 19,7 тыс т. С 2015 г производство сернистого ангидрида в России прекращено по причине банкротства и полной ликвидации единственного производителя данной продукции – ВОАО «Химпром». С этого момента на рынке представлена исключительно импортная продукция. За 2014-2018 гг импорт сернистого ангидрида в страну вырос на 14,9%: с 17,1 до 19,7 тыс т. Во все годы периода динамика показателя была положительной, наибольший прирост отмечался в 2017 г – на 6,9%, или 1,25 тыс т. Колебания совокупного импорта были напрямую связаны с динамикой поставок ключевой страны-поставщика – Финляндии, на долю которой в 2018 г приходилось 99,6% поставок. При этом практически весь объем поставок осуществляла финская компания Kemira Oyj.

По данным «Анализа рынка серы в России», подготовленного BusinesStat в 2018 г, с 2013 по 2017 гг натуральный объем ее продаж в стране вырос на 14,7%: с 3,0 до 3,4 млн т. При этом в 2014 г наблюдалось снижение показателя относительно предыдущих лет на 16,0%. В остальные годы динамика продаж демонстрировала рост. Основной потребитель серы на российском рынке – химическая промышленность (порядка 80% продукции). Ключевыми покупателями являются производители фосфорных удобрений: твердую серу закупают преимущественно такие компании, как «ФосАгро-Череповец», «ПГ «Фосфорит», «Метахим» и «Азот», а жидкую – Балаковский филиал «Апатита», «Воскресенские МУ», «ЕвроХим-БМУ» и «ФосАгро-Череповец». Однако в ближайшие годы планируется внедрение строительных материалов на основе серы (серобетона и серобитума) при производстве дорог, что приведет к увеличению потребления серы строительной отраслью.