Статья, 7 июня 2023

Компания Гидмаркет

Лазерная эпиляция: динамика рынка и его основные игроки

Что влияет на рост рынка лазерной эпиляции?

Статья, 7 июня 2023

Компания Гидмаркет

Лазерная эпиляция: динамика рынка и его основные игроки

Что влияет на рост рынка лазерной эпиляции?

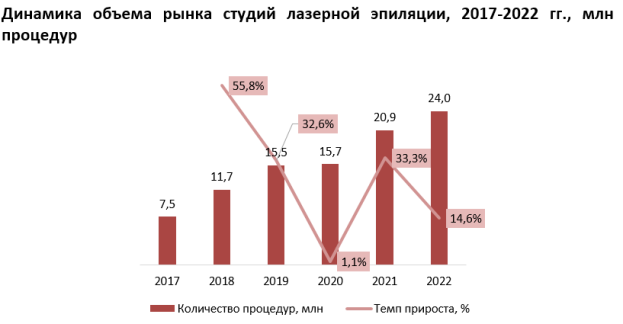

Для более точной оценки тенденций спроса на услуги лазерной эпиляции, ГидМаркет рекомендует обратить внимание на динамику объема рынка в натуральном выражении.

По данным исследования, в 2022 году количество процедур достигло 24 миллионов, что на 14,6% превысило показатель 2021 года. Стоит отметить, что за период с 2018 года, когда было оказано 11,7 миллионов услуг, рынок увеличился в 2 раза.

Стоит отметить, что с 2018 года наблюдается разница между темпами прироста объема рынка в сопоставимых ценах и темпами прироста рынка в натуральном выражении. Это связано с ежегодным увеличением среднего чека на рынке. В 2022 году средний чек на рынке оставался на уровне 2021 года.

На рынке студий и салонов, оказывающих услуги лазерной эпиляции, присутствуют два вида игроков: студии с оформленной медицинской лицензией и студии без лицензии, использующие аппараты, не зарегистрированные как медицинские изделия. По оценке ГидМаркет, доля студий без медицинских лицензий в России колебалась в периоде с 2017 по 2022 год от 50 до 69%, составив в среднем 63%.

Статья, 16 марта 2023

Компания Гидмаркет

Динамика объема рынка биоревитализантов в России имеет неоднозначный характер

Показатель объема рынка биоревитализантов в 2022 году упал на 20,7%

Статья, 16 марта 2023

Компания Гидмаркет

Динамика объема рынка биоревитализантов в России имеет неоднозначный характер

Показатель объема рынка биоревитализантов в 2022 году упал на 20,7%

В 2020 году стагнация к 2019 году обусловлена падением импорта. Снижение импорта почти на 8% частично компенсировалось приростом российского производства.