Статья, 28 мая 2024

Компания Гидмаркет

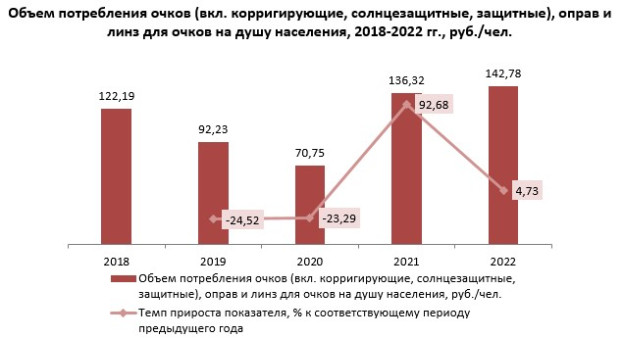

Потребление очков (вкл. корригирующие, солнцезащитные, защитные), оправ и линз для очков на душу населения выросло после падения 2020 года

В 2021-2022 годах потребление на рынке выросло в 2 раза

Статья, 28 мая 2024

Компания Гидмаркет

Потребление очков (вкл. корригирующие, солнцезащитные, защитные), оправ и линз для очков на душу населения выросло после падения 2020 года

В 2021-2022 годах потребление на рынке выросло в 2 раза

ГидМаркет провела оценку объема потребления очков (вкл. корригирующие, солнцезащитные, защитные), оправ и линз для очков на душу населения.

Статья, 16 ноября 2023

Компания Гидмаркет

Отечественное производство перевязочных материалов на подъеме

По итогу 2022 г. объем рынка перевязочных материалов составил 20 648 млн рублей

Статья, 16 ноября 2023

Компания Гидмаркет

Отечественное производство перевязочных материалов на подъеме

По итогу 2022 г. объем рынка перевязочных материалов составил 20 648 млн рублей

За последние пять лет (с 2018 по 2022 годы) объем рынка в текущих ценах вырос почти вдвое, в основном благодаря увеличению объема производства отечественных средств с 558.3 миллиона упаковок в 2018 году до 1.017.7 миллиона упаковок в прошлом году.

Если исключить влияние инфляции на динамику рынка, то в 2022 году рынок вырос на 7%. Наибольший темп роста рынка, без учета инфляции, был зафиксирован в 2020 году и составил 33.3%. В целом, динамику рынка перевязочных средств за последние пять лет можно оценить как положительную.

Статья, 10 ноября 2023

Компания Гидмаркет

Объем рынка протезов конечностей в России превысил 36 миллиардов рублей

По результатам 2022 года, общий объем рынка протезов конечностей в стоимостном выражении достиг новых высот

Статья, 10 ноября 2023

Компания Гидмаркет

Объем рынка протезов конечностей в России превысил 36 миллиардов рублей

По результатам 2022 года, общий объем рынка протезов конечностей в стоимостном выражении достиг новых высот

Динамика рынка протезов конечностей в Российской Федерации в период с 2018 по 2022 годы представляет интересную картину, особенно с учетом изменений в стоимостной характеристике. В целом, наблюдается устойчивая тенденция к росту этого рынка, что обусловлено несколькими факторами.

Первым и, возможно, наиболее значимым фактором является стремительный рост стоимости протезно-ортопедической продукции. Это объясняется как инфляцией, так и усовершенствованиями в самих протезах, которые делают их более функциональными и комфортными для пациентов. Эти изменения делают протезы более доступными и полезными для широкого круга людей, нуждающихся в них.

По результатам 2022 года, общий объем рынка протезов конечностей в стоимостном выражении достиг уровня в 36,2 миллиарда рублей. Этот показатель оказался выше, чем в 2021 году, превысив его на 2,8%. Следует отметить, что максимальный прирост на рынке за рассматриваемый период был зафиксирован в 2021 году и составил внушительные 5,1% по сравнению с уровнем 2020 года.

Эти цифры говорят о том, что спрос на протезы конечностей остается стабильно высоким, и с каждым годом он продолжает расти. Положительная динамика рынка свидетельствует о том, что улучшение качества жизни людей с ограничениями в подвижности становится все более актуальным и доступным. Это, в свою очередь, способствует дальнейшему развитию индустрии протезов и созданию более инновационных и функциональных изделий, которые помогут людям преодолевать физические барьеры и улучшать их качество жизни.