Статья, 10 июля 2024

BusinesStat

В 2019-2023 г выпуск томатной продукции в России увеличился на 7%: с 613 до 655 тыс т.

Значительная часть импортной или выпущенной в России томатной пасты идет на переработку в иные виды томатной продукции.

Статья, 10 июля 2024

BusinesStat

В 2019-2023 г выпуск томатной продукции в России увеличился на 7%: с 613 до 655 тыс т.

Значительная часть импортной или выпущенной в России томатной пасты идет на переработку в иные виды томатной продукции.

По данным «Анализа рынка томатной продукции в России», подготовленного BusinesStat в 2024 г, в 2019-2023 г ее выпуск в стране увеличился на 7%: с 613 до 655 тыс т, чему способствовало увеличение спроса. К томатной продукции, рассматриваемой в обзоре, относятся томатные пасты и пюре, томатные соки и напитки, томатные соусы и кетчупы, а также целые или резаные на части консервированные томаты. Томатная продукция широко применяется в домашней кулинарии, расширение ассортимента, в первую очередь, соусов и кетчупов, способствовало росту спроса в розничном секторе. В продаже появляются всевозможные вариации соусов с различными добавками (с овощами, цуккини, базиликом, паприкой, луком и чесноком, оливками, хреном, грибами и др.), а также соусы, предназначенные для конкретных блюд (для болоньезе, пиццы, гуляша и т.п.)

Статья, 8 февраля 2024

BusinesStat

За 2019-2023 гг производство томатной пасты и пюре в России выросло на 15,4%: со 197 до 227 тыс т.

Для выпуска томатной пасты преимущественно используется томатный концентрат, поставляемый из Китая.

Статья, 8 февраля 2024

BusinesStat

За 2019-2023 гг производство томатной пасты и пюре в России выросло на 15,4%: со 197 до 227 тыс т.

Для выпуска томатной пасты преимущественно используется томатный концентрат, поставляемый из Китая.

По данным «Анализа рынка томатной пасты и пюре в России», подготовленного BusinesStat в 2024 г, за 2019-2023 гг их производство в стране выросло на 15,4%: со 197 до 227 тыс т. Увеличение выпуска томатосодержащей продукции со стороны предприятий пищевой промышленности, рост популярности домашней кулинарии и здорового питания способствовали повышению спроса на томатный концентрат.

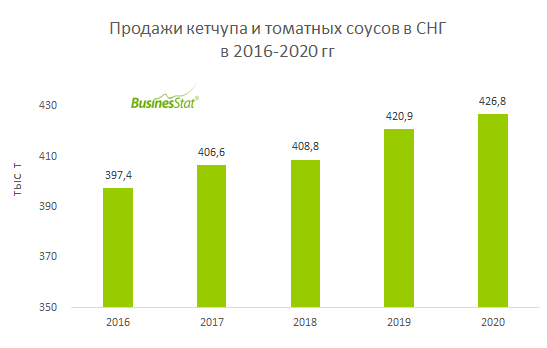

Статья, 9 марта 2021

BusinesStat

В 2016-2020 гг продажи кетчупа и томатных соусов в странах СНГ выросли на 7,4%: с 397 до 427 тыс т.

В СНГ преимущественно реализуется кетчуп собственного производства, однако доля импорта растет.

Статья, 9 марта 2021

BusinesStat

В 2016-2020 гг продажи кетчупа и томатных соусов в странах СНГ выросли на 7,4%: с 397 до 427 тыс т.

В СНГ преимущественно реализуется кетчуп собственного производства, однако доля импорта растет.

По данным «Анализа рынка кетчупа и томатных соусов в странах СНГ», подготовленного BusinesStat в 2021 г, их продажи в 2016-2020 гг в регионе выросли на 7,4%: с 397 до 427 тыс т. Наибольший прирост имел место в 2019 г и составил 3%. В 2016-2019 гг рост продаж кетчупа поддерживался увеличением совокупной численности населения стран СНГ, однако в 2020 г пандемия коронавируса внесла коррективы как в динамику численности населения, так и в располагаемые доходы. В связи с этим рост продаж кетчупа замедлился до 1,4%.