Статья, 17 апреля 2024

AnalyticResearchGroup (ARG)

В структуре производства вод в России наибольшая доля приходится на природные питьевые воды

В 2022 году объем производства минеральных и питьевых вод в России незначительно вырос.

Статья, 17 апреля 2024

AnalyticResearchGroup (ARG)

В структуре производства вод в России наибольшая доля приходится на природные питьевые воды

В 2022 году объем производства минеральных и питьевых вод в России незначительно вырос.

Производимые в России воды делятся по источникам водозабора и особенностям технологии производства. Так, наибольший объем производства приходится на природные воды. Это значит, что вода добыта из конкретного источника или скважины и обработана способами, которые не изменяют содержание и соотношение катионов, анионов и биологически активных компонентов в ее составе. На природные воды приходилось около 65% от общего объема производства в 2022 году: 29,7% на минеральные воды и 35,2% на питьевые воды. При этом в обеих категориях производство в прошлом году сократилось.

Статья, 16 апреля 2024

BusinesStat

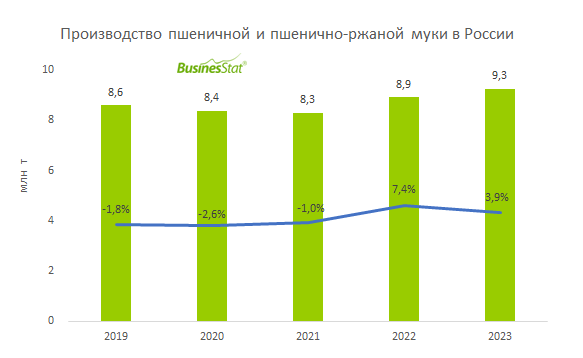

В 2023 г производство пшеничной и пшенично-ржаной муки в России возросло на 3,9% и составило 9,3 млн т.

Стимулом для увеличения объемов выпуска стали рекордные отгрузки пшеничной муки за рубеж.

Статья, 16 апреля 2024

BusinesStat

В 2023 г производство пшеничной и пшенично-ржаной муки в России возросло на 3,9% и составило 9,3 млн т.

Стимулом для увеличения объемов выпуска стали рекордные отгрузки пшеничной муки за рубеж.

По данным «Анализа рынка пшеничной и пшенично-ржаной муки в России», подготовленного BusinesStat в 2024 г, в 2023 г их производство в стране возросло на 3,9% и составило 9,3 млн т. В 2019-2021 гг производство снижалось на 2,6-1,0% из-за ослабления спроса внутри страны на фоне популяризации принципов правильного питания, которые исключают мучные продукты из ежедневного рациона, а также вследствие снижения продаж в секторах HoReCa и промпереработки во время пандемии.

Статья, 16 апреля 2024

BusinesStat

За 2019-2023 гг продажи прохладительных напитков в России увеличились на 34%: с 7 до 9,4 млрд л.

После ухода из России Coca-Cola и PepsiCo конкуренты воспользовались ситуацией и активно осваивали освободившиеся ниши.

Статья, 16 апреля 2024

BusinesStat

За 2019-2023 гг продажи прохладительных напитков в России увеличились на 34%: с 7 до 9,4 млрд л.

После ухода из России Coca-Cola и PepsiCo конкуренты воспользовались ситуацией и активно осваивали освободившиеся ниши.

По данным “Анализа рынка прохладительных напитков в России”, подготовленного BusinesStat в 2024г, за 2019-2023 гг их продажи в стране увеличились на 34%: с 7 до 9,4 млрд л. В 2023 г главными драйверами рынка стали оживление потребительского спроса на фоне восстановления реальных доходов россиян и расширение ассортимента напитков. После ухода из России Coca-Cola и PepsiCo конкуренты воспользовались ситуацией и активно осваивали освободившиеся ниши. Как иностранные, так и отечественные производители запускали новые торговые марки и дополняли ассортиментные линейки новыми вкусами и форматами упаковки в разных ценовых категориях, что дополнительно стимулировало спрос.