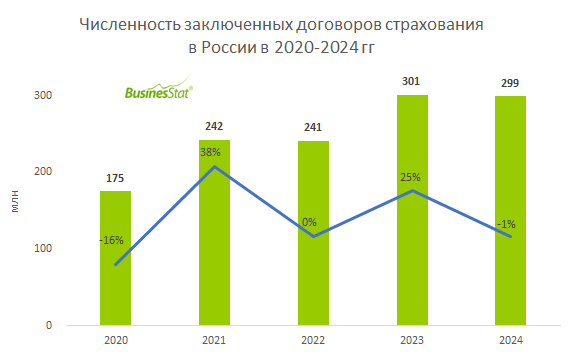

По данным «Анализа рынка страхования в России», подготовленного BusinesStat в 2025 г, в 2024 г численность заключенных договоров страхования в стране сократилась на 1% и составила 299 млн шт.

Ужесточение денежно-кредитной политики Центральным банком с середины 2023 г, включая повышение ключевой ставки до 21% в 2024 г и корректировку льготных ипотечных программ, оказало существенное влияние на рынок страхования. Повышение ставки привело к удорожанию кредитов, что снизило объемы кредитования, в том числе ипотечного. Поскольку личное страхование и страхование имущества часто связаны с кредитами, сокращение кредитования привело к замедлению роста этих сегментов страхового рынка. Изменения в льготных ипотечных программах (увеличение первоначального взноса, снижение максимальной суммы кредита) также ударили по спросу на ипотеку, а, следовательно, и на сопутствующее страхование.

От большего падения рынок удержал значительный рост спроса на страхование автогражданской ответственности (ДГО и ОСАГО) и страхование гражданской ответственности за причинение вреда третьим лицам. Увеличение количества новых договоров по этим видам страхования почти на 7 млн по сравнению с 2023 г почти полностью компенсировало падение других сегментов.