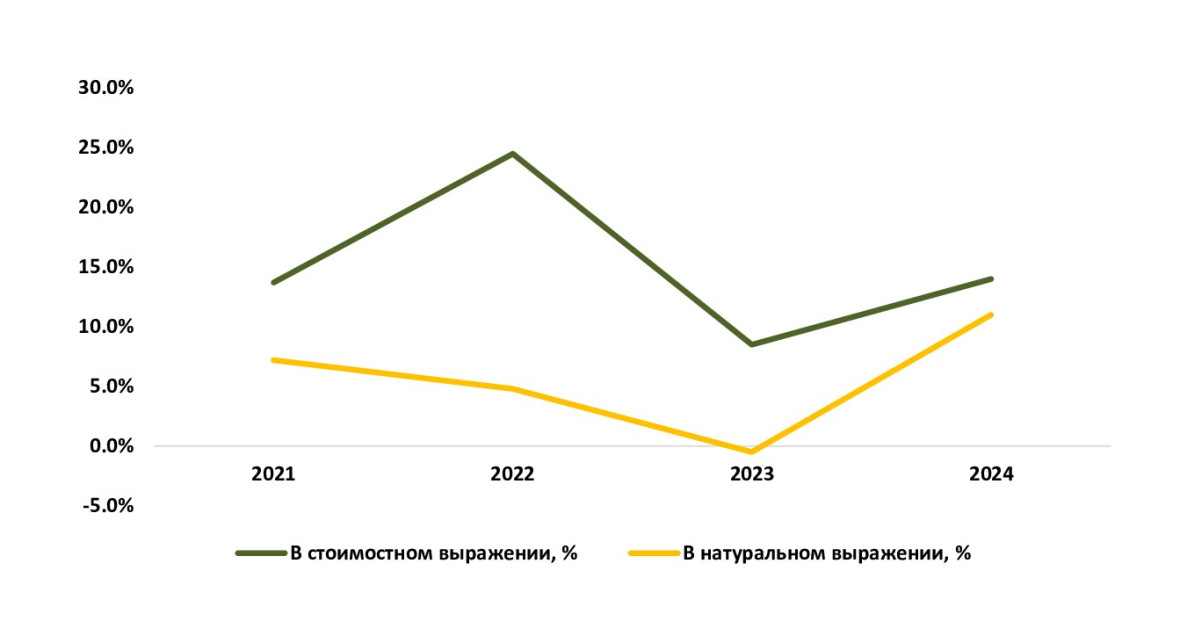

В ходе исследования, проведенного NeoAnalytics на тему «Российский рынок кормов для домашних животных: итоги 2024 г., прогноз до 2028 г.», выяснилось, что по итогам 2024 г. объем российского рынка кормов для домашних животных (кошек и собак) в стоимостном выражении увеличился на 14% по отношению к аналогичному показателю годом ранее и составил более 400 млрд. руб. В натуральном выражении рынок увеличился на 11% относительно показателя годом ранее и составил более 1 500 тыс. тонн. На рост объема рынка повлияло не столько увеличение внутреннего спроса, сколько рост средней стоимости продукции.

Российский рынок кормов для домашних животных в последние годы демонстрирует устойчивый рост, несмотря на макроэкономические вызовы и изменения в структуре поставок. В целом сегодняшний рынок достаточно успешно адаптировался под текущие реалии и продолжает свое развитие.

Количество домашних животных в России остается стабильным и оценивается примерно около 80 млн. особей. При этом структура владения смещается в сторону кошек: их доля в 2025 г. прогнозируется на уровне 67%, что отражает общемировую тенденцию к «урбанизации» питомцев и выбору более компактных животных, удобных для содержания в условиях мегаполиса.