«По итогам 2024 года продажи одежды, обуви и аксессуаров в России выросли на 13% и составили ₽4,1 трлн. Однако ситуация в модной индустрии является не из простых. Несмотря на номинальный рост оборотов fashion-ретейлеров, сегодня мы вынуждены констатировать кризис индустрии моды. Инфляция тормозит фактические продажи fashion-товаров. На фоне 17% роста цен наблюдается 3% сокращение продаж в количестве изделий. Эти события происходят в условиях трансформации каналов продаж, что существенно усложняет работу российским брендам», — сообщила Инга Микаелян.

Доля онлайн-продаж fashion-товаров за последние 5 лет выросла с 18% до 50%, что привело к падению средних оборотов офлайн-магазинов. Результатом данных процессов стало изменение стратегий развития сетевых ретейлеров: последние отказались от масштабных планов по экспансии в пользу качественного роста, предполагающего повышение эффективности физических магазинов. Подобная политика сказывается на количестве сетевых магазинов fashion-ретейлеров: в частности, по оценкам «РБК Исследований рынков» за последние 5 лет закрылись 12 из 100 сетевых магазинов одежды

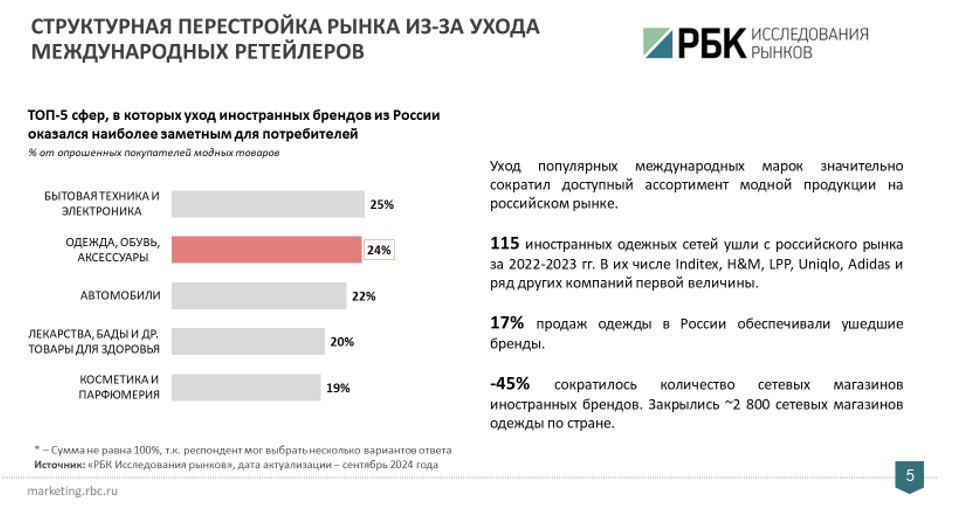

Наряду с трансформацией каналов продаж российская модная индустрия в последние годы столкнулась и со структурной перестройкой. За 2022–2024 годы ушли с рынка 115 западных брендов, что, в частности, на рынке одежды привело к закрытиям 2 800 сетевых магазинов, высвободив для российских брендов и продолживших работу в стране иностранных игроков 17% оборота рынка. Это потребовало от потребителей также некой гибкости, адаптивности и вызвало необходимость в поиске замены ушедшим брендам.

Наряду с трансформацией каналов продаж российская модная индустрия в последние годы столкнулась и со структурной перестройкой. За 2022–2024 годы ушли с рынка 115 западных брендов, что, в частности, на рынке одежды привело к закрытиям 2 800 сетевых магазинов, высвободив для российских брендов и продолживших работу в стране иностранных игроков 17% оборота рынка. Это потребовало от потребителей также некой гибкости, адаптивности и вызвало необходимость в поиске замены ушедшим брендам.

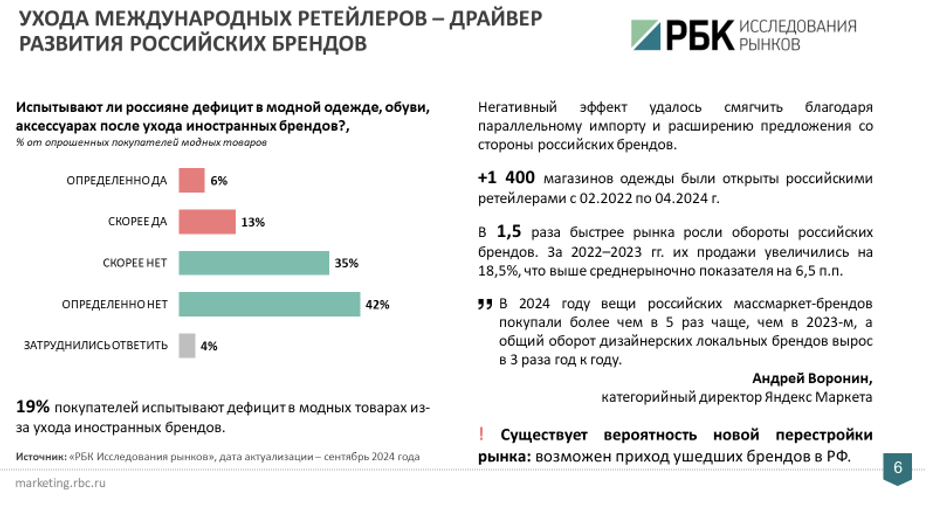

За 2022–2024 годы российским брендам удалось существенно упрочить свои позиции на рынке. К апрелю отечественные ретейлеры (как мультибрендовые, так и монобрендовые) смогли открыть 1 400 новых магазинов, что позволило им расти в 1,5 раза быстрее рынка. Значительное ускорение компании получили не только в офлайне, но и за счет маркетплейсов. Последние активно продвигали локальные бренды. Опрос, проведенный «РБК Исследованиями рынков» в сентябре 2024 года показал, что лишь 19% покупателей продолжают испытывать дефицит в модной одежде, обуви и аксессуарах после ухода иностранных брендов. Таким образом, за 2 года российским брендам в целом удалось занять высвободившиеся ниши, предложив покупателям достойную замену продукции западных fashion-игроков.

В настоящее время снижение градуса геополитической напряженности между Россией и США создает вероятность повторной перестройки рынка за счет прихода ушедших брендов. Последние являются для российских игроков серьезными конкурентами.

«Пока неясно, на каких условиях западные бренды будут допущены на российский рынок. Не стоит ожидать и полного возврата всех ушедших игроков: часть европейских ретейлеров (в частности, H&M) уже заявила об отсутствии интереса к российскому рынку. Американские же бренды сталкиваются с вызовами на домашнем рынке, связанными с ростом торговых пошлин, что также несколько растянет их выход на российский рынок при условии допуска», — уверена Инга Микаелян.

Эксперт также отмечает, что за последние годы существенно возросла лояльность российского потребителя к отечественным товарам. Согласно результатам социологического опроса, проведенного «РБК Исследованиями рынков» в марте 2025 года, 47% россиян предпочитают покупать одежду, обувь и аксессуары локальных брендов, что существенно выше доли потребителей, лояльных к европейским и американским маркам. Последним отдают предпочтение соответственно 26% и 10% опрошенных россиян. Российские бренды лидируют в ответах покупателей всех возрастов и уровня дохода.

Лояльность россиян к продукции локальных брендов связана с высоким уровнем доверия к ним (как к самой продукции, так и заявлениям брендов о товарах), о чем говорят 77% покупателей модных товаров. Каждый третий из них не видит причин для отказа от покупки продукции отечественных брендов. В пользу локальных марок говорят и факторы, отмечаемые покупателями как барьеры к покупке. На сегодняшний день основной причиной, препятствующей росту их аудитории, является завышенная стоимость, на что указали 3 из 10 покупателей модных товаров. Для сравнения претензии к качеству, ассортименту или дизайну выдвигают лишь от 12% до 18% респондентов.

19% покупателей трудно понять, какие бренды являются российскими. Лишь в последние годы локальные предприниматели перестали стесняться своего российского происхождения. Рост патриотизма среди покупателей будет стимулировать отечественный бизнес смело заявлять о своих корнях.

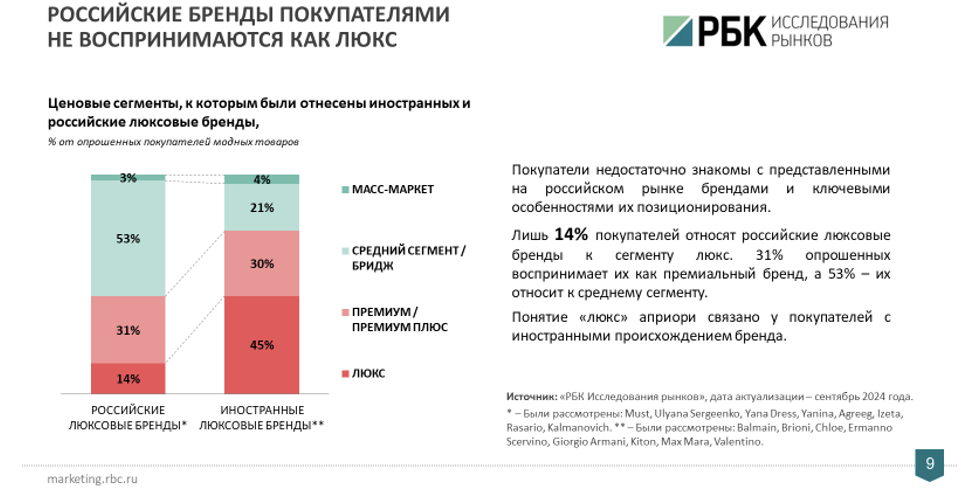

Несмотря на позитивное восприятие, локальным брендам пока сложно работать в премиальном и люксовом сегментах.

«Мы сопоставили то, к каким ценовым сегментам российские покупатели относят локальные и иностранные люксовые бренды. Результат данного сопоставления показал, во-первых, что в целом покупатели недостаточно экспертны в вопросах позиционирования брендов, во-вторых, российские люксовые марки чаще всего были отнесены к среднему и бридж ценовым сегментам. Таким образом, понятие «люкс» априори связано в голове покупателей с иностранным происхождением бренда», — рассказала Инга Микаелян.

Барьером для российских брендов является и то, на какие характеристики опирается покупатель при выборе одежды. Несмотря на лояльность к отечественным брендам, марка и страна-производитель в настоящее время являются критериями второго эшелона, на основе которых россияне выбирают одежду. В топ-5 факторов принятия решения о покупке входят такие параметры, как цена, удобство одежды, посадка на фигуре, фасон, состав и качество ткани. А следовательно для того, чтобы быть успешными российским брендам следует уделить внимание не только вопросам позиционирования, но и работать над перечисленными фактическим характеристикам своей продукции.

Барьером для российских брендов является и то, на какие характеристики опирается покупатель при выборе одежды. Несмотря на лояльность к отечественным брендам, марка и страна-производитель в настоящее время являются критериями второго эшелона, на основе которых россияне выбирают одежду. В топ-5 факторов принятия решения о покупке входят такие параметры, как цена, удобство одежды, посадка на фигуре, фасон, состав и качество ткани. А следовательно для того, чтобы быть успешными российским брендам следует уделить внимание не только вопросам позиционирования, но и работать над перечисленными фактическим характеристикам своей продукции.