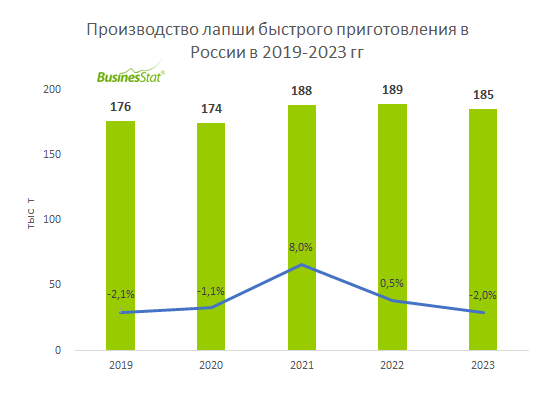

По данным "Анализа рынка лапши быстрого приготовления в России", подготовленного BusinesStat в 2024 г, ее производство в стране в 2023 г сократилось на 2%: с 189 до 185 тыс т. Определяющим фактором послужили перебои с поставками пищевых добавок, они повлияли как на объемы выпуска продукции, так и на предлагаемый ассортимент. Следствием перебоев стало сокращение спроса на лапшу отечественного производства и рост спроса на импортную продукцию.

Одно из главных преимуществ импортной лапши – наличие большого количества специфичных и даже экзотичных для россиян вариантов. Среди последних трендов – появление упаковок, снабженных элементами саморазогрева, что позволяет еще сильнее экономить время при приготовлении продукта.

Производство лапши быстрого приготовления в России «поделено» между несколькими крупными производителями, и новым игрокам очень сложно войти на рынок с продуктом собственного производства. Подобная централизация производства в руках небольшого количества игроков, а также длительные сроки хранения продукции позволяют им внимательно следить за рынком и производить такое количество продукции, которое соответствует текущему спросу.