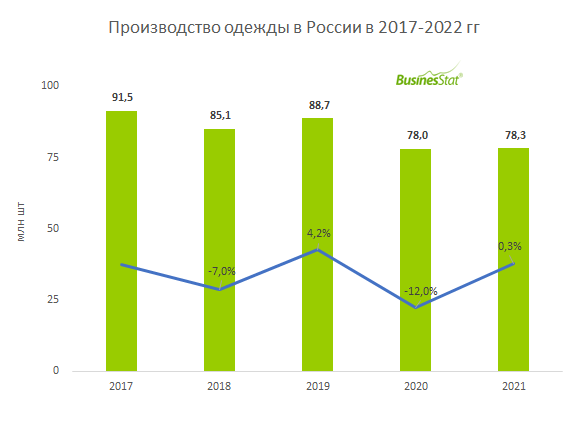

По данным «Анализа рынка одежды в России», подготовленного BusinesStat в 2022 г, ее производство в стране с 2017 по 2021 гг сократилось на 7,4%: с 91,5 до 78,3 млн шт. При этом доля импорта одежды в продажах увеличилась с 84,2% в 2017 г до 87,4% в 2021 г.

Несмотря на высокую долю импорта, риск сокращения предложения в условиях санкций минимален. Это связано с тем, что основная доля поставок идет из таких стран, как Китай, Бангладеш, Вьетнам, Турция, производители из которых не собираются уходить с российского рынка одежды. Поставки продукции из стран Европы и США составляют всего порядка 2% от совокупного импорта одежды в Россию.

В 2022 г из-за конфликта на Украине российский рынок покинуло достаточно много иностранных брендов одежды – Nike, Mango, Н&M, Louis Vuitton, Hermes и другие. Случаев выхода на российский рынок новых иностранных брендов зафиксировано гораздо меньше: так, во 2 квартале 2022 г в Краснодаре был открыт первый магазин китайского производителя спортивной одежды и обуви Li-Ning. При этом вырос теневой импорт одежды в Россию.

К факторам, осложняющим импортозамещение одежды, можно отнести высокую зависимость от импортного сырья – тканей и фурнитуры, дефицит отечественного оборудования и квалифицированных кадров, кредитозависимость производителей, их отставание от современных тенденций моды.

Для развития импортозамещения правительством предпринимается ряд мер, например: субсидирование производителей одежды, создание выгодных условий для контрактного производства крупных иностранных компаний в России для локального рынка.