По данным «Анализа рынка посуды в России», подготовленного BusinesStat в 2021 г, в 2016-2020 гг ее продажи в стране выросли на 5,6%, с 959 до 1 013 млн шт.

С 2016 по 2019 гг продажи ежегодно увеличивались. В 2016-2017 гг наблюдался их восстановительный рост после их значительного падения в кризисные 2014-2015 гг. В 2016-2017 гг россияне удовлетворяли не только текущие потребности в стеклянной посуде, но и отложенный спрос 2014-2015 гг – поэтому объем продаж в 2016-2017 гг был довольно высоким. В 2017 г наблюдалось увеличение продаж на 9,9% относительно 2016 г, при этом выросли продажи посуды всех категорий.

В 2018-2019 гг рост продаж посуды был довольно умеренным. В 2020 г в условиях самоизоляции наблюдалось усиление интереса россиян к покупке предметов домашнего обихода, что вызвало рост розничных продаж посуды. Однако снижение активности в секторе HoReCa в условиях пандемии коронавируса привело к сокращению продаж посуды предприятиям общественного питания, в результате чего совокупные продажи посуды в 2020 г, по оценкам BusinesStat, снизились на 5,8%.

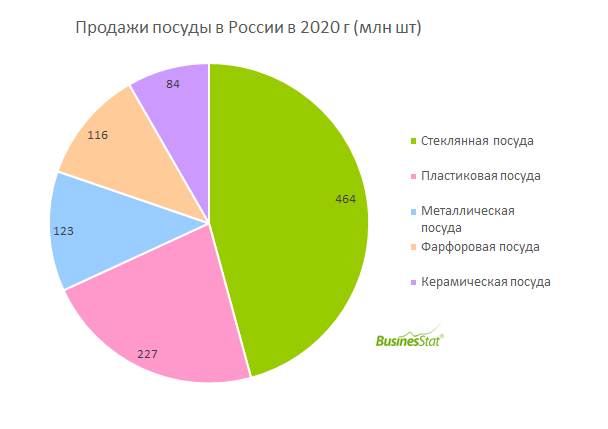

В 2020 г в России было продано 464 млн шт стеклянной посуды, 227 млн шт пластковой, 123 млн шт металлической. Продажи фарфоровой посуды составили в 2020 г 116 млн шт, керамической – 84 млн шт.