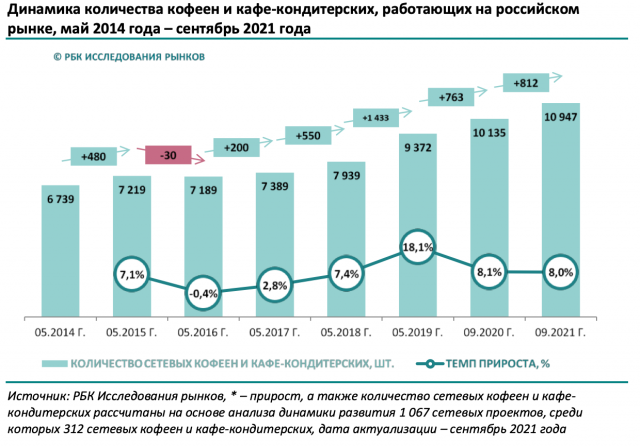

Таким образом общее количество заведений составило 10 947 штук. Результаты мониторинга показали, что крупнейшие сети не прекращали свой рост, и продолжали открывать новые заведения в столь сложный период.

Впрочем, изменился характер открытий. Сложная эпидемиологическая ситуация оказалась менее болезненной для демократичных операторов, работающих в формате take away. Их обороты, как и темпы открытия после локдауна начали стремительно восстанавливаться, что стало следствием востребованности формата в условиях снижения количества социальных взаимодействий и роста спроса на заказы навынос. О том как пандемия повлияла на темпы открытия новых заведений «РБК Исследованиям рынков» рассказал CEO ONE PRICE COFFEE Алексей Чайка в интервью: «Наша сеть не развивалась только в апреле 2020 года, уже в июне мы вышли на прежний темп развития и открыли 8 новых кофеен с партнерами. Интерес к открытию бизнеса в условиях локдауна, безусловно, снизился, мы ощутили снижение притока новых партнеров, но наши действующие партнеры, уже знакомые с форматом, продолжали открывать 2-ю, 3-ю, 5-ю кофейни под брендом ONE PRICE COFFEE. Отлично работали рекомендации действующих партнеров, которые приводили в бизнес своих друзей и знакомых». За сентябрь 2020 года – сентябрь 2021 года ONE PRICE COFFEE увеличила розницу на 70 точек: со 130 до 200 кофеен. Активно развивались и другие сети, работающие преимущественно в формате навынос. Так, «МакКафе» за год вырос на – 210 точек, Coffee like – на 55, а Coffee Way – на 38 точек. Активно развивались и демократичные кафе-кондитерские, а также пекарни. Наибольшее динамичной из них оказалась сеть «Буханка», пекарня за сентябрь 2020 года – сентябрь 2021 года увеличила розницу со 124 до 220 пекарен (+96 точек).