По данным "Анализа рынка головных уборов в России", подготовленного BusinesStat в 2021 г, в 2016-2019 гг их производство в стране выросло на 18,7%, с 8,0 до 9,4 млн шт. В 2016-2019 гг выпуск ежегодно увеличивался. В 2020 г он сократился относительно 2019 г на 9,1%. Причиной падения выпуска в 2020 г стали ограничительные меры, препятствующие распространению пандемии коронавируса, что привело к временной остановке ряда предприятий. Кроме того, снижению производства головных уборов в России способствовал упавший спрос на продукцию на фоне сократившихся реальных доходов населения.

Отметим, что доля отечественной продукции на российском рынке головных уборов невелика: по оценкам BusinesStat, она составляет порядка 6% от натурального объема рынка.

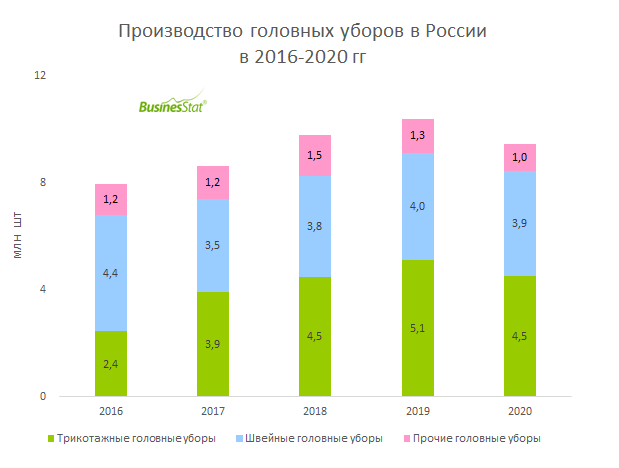

В 2016-2020 гг в российском выпуске головных уборов преобладали швейные и трикотажные изделия (42,7% и 43,7% от общего объема производства в среднем за период соответственно). За пятилетие производство трикотажных головных уборов в России выросло на 85,7%, с 2,4 млн шт до 4,5 млн шт. При этом выпуск швейных головных уборов снизился на 10,6% (с 4,4 млн шт до 3,9 млн шт), а всех прочих видов головных уборов – на 11,5% (с 1,2 млн шт до 1,0 млн шт).