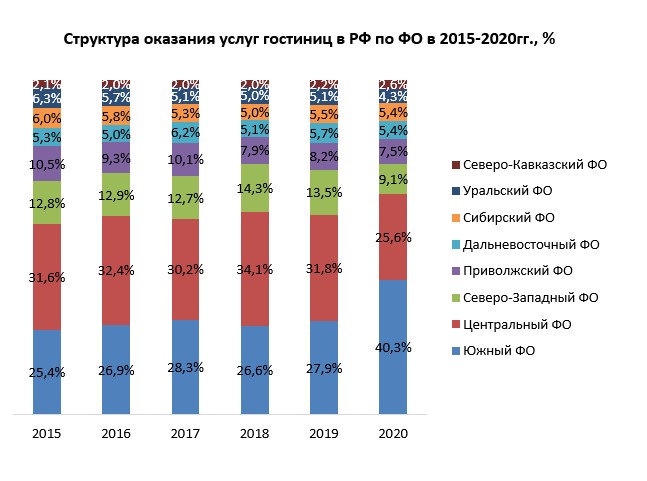

По данным исследования ГидМаркет структура услуг гостиниц в стоимостном выражении по федеральным округам до 2019 года была достаточно стабильной. Стоит отметить, что распределение долей между ФО является достаточно логичным и обуславливается чаще всего потоками туристов, а также спросом на услуги гостиниц среди бизнесменов.

До 2019 года традиционно лидировал Центральный ФО вследствие привлекательности Москвы и области как для туристов, приезжающих на отдых, так и для тех, кто посещает столицу по делам. Доля региона колебалась от 30,2% до 34,1%. Вторым по объему услуг гостиниц являлся Южный ФО, что преимущественно обусловлено удобным географическим расположением региона и значительными потоками граждан, предпочитающих отдыхать у теплых морей и соответственно, выбирать гостиницы, расположенные по близости. Доля ФО составляла в 2015-2019 годах от 25,4% до 28,3%. Третье место в рейтинге среди ФО – у Северо-Западного ФО, что преимущественно обусловлено популярностью у туристов главного города региона – Санкт-Петербурга. Доля региона составляла – от 12,7% до 14,3%.

Кардинальные изменения в структуре отмечены по итогам 2020 года: доля ЮФО превысила 40%, что было обусловлено фактором закрытия границ страны для туристов, вследствие чего часть населения, планировавшего ранее провести отпуска за рубежом, были вынуждены переориентировать спрос на отечественные курорты юга. При этом если падение всего объема рынка гостиниц составило 36%, то по ЮФО падение ограничилось 8% к 2019 году.

Параллельно с увеличением доли ЮФО снизились доли практически всех остальных регионов. В течение всего периода наименьшая доля наблюдалась у СКФО.