По данным «Анализа рынка брома в мире», подготовленного BusinesStat в 2021 г, его производство за 2016-2020 гг выросло на 1,9%: с 579,0 до 590,0 тыс т. Его динамика была волнообразной: рост в 2017 и 2019 гг сменялся падением в 2018 и 2020 гг. Наибольшее сокращение отмечалось в 2020 г – на 5,7% к уровню 2019 г. Производители оперативно снизили объемы выпускаемой продукции на фоне сокращения спроса со стороны ведущих областей применения брома и его производных (антипирены и чистые рассольные жидкости).

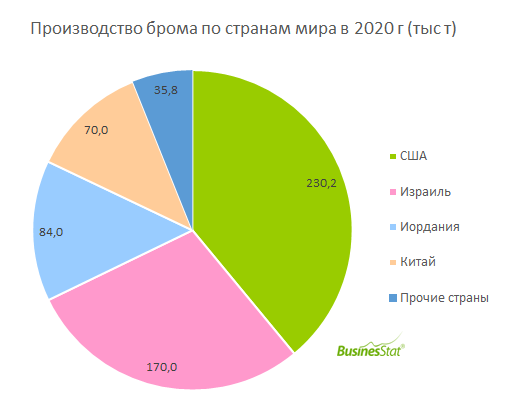

Ведущим производителем брома в мире являются США, доля которых в совокупном выпуске в течение последних пяти лет составляла в среднем 38,5% (в 2020 г – 39,0%). На втором месте в мире по выпуску брома находится Израиль со средней долей в 2016-2020 гг 28,9% (в 2020 г – 28,8%). Замыкала тройку лидеров Иордания, чья доля в совокупном объеме производства брома оценивалась в среднем в 14,9% в 2016-2020 гг (в 2020 г – 14,2%).

В 2018 г производство брома в Китае существенно просело – на 16,4%, или 13,4 тыс т. Дело в том, что в конце 2017 г установки по выпуску брома в китайской провинции Шаньдун были остановлены. Их закрытие и дальнейшая модернизация были инициированы правительством Китая для соответствия новым экологическим нормам. На фоне сокращения предложения, в 2018 г цена на элементарный бром в Китае заметно выросла. Весной 2019 г некоторые китайские заводы возобновили работу после одобрения местного правительства, другие же предприятия, особенно это касается небольших компаний, оставались закрытыми.

Для удовлетворения растущего спроса на бром с учетом сокращения выпуска в Китае, в 2018 г иорданская компания Jordan Bromine Company (JBC) начала проект расширения производственных мощностей. Это привело к росту производства брома в стране в 2019 г на 24,1% относительно 2018 г, до 110 тыс т.

Природные запасы брома в мире Геологическая служба США характеризует как крупные. Однако в 2021 г только по двум странам – США и Азербайджан – были приведены конкретные объемы запасов (11,0 млн т и 300 тыс т соответственно), по остальным странам данные были закрыты. Отметим, что запасы брома в Израиле и Иордании огромны, поскольку он добывается здесь из вод Мертвого моря, которое, по оценке, содержит 1 млрд т брома.