Так, если в 2005 году на долю рынков приходился 21% оборота розницы, то в 2020 году только 5%. В то же время количество универсальных рынков за 10 лет сократилось с 2 579 до 584, а специализированных – вещевых с 334 до 35. Главными причинами деградации формата стали усиление государственного контроля и активное развитие сетевой торговли.

По оценкам «РБК Исследования рынков», доля нецивилизованного торгового формата в объеме продаж обуви составляет 4,1%. По итогам 2020 года на рынках и ярмарках было реализовано обуви на сумму ₽31,3 млрд, что на 17,2% меньше, чем годом ранее.

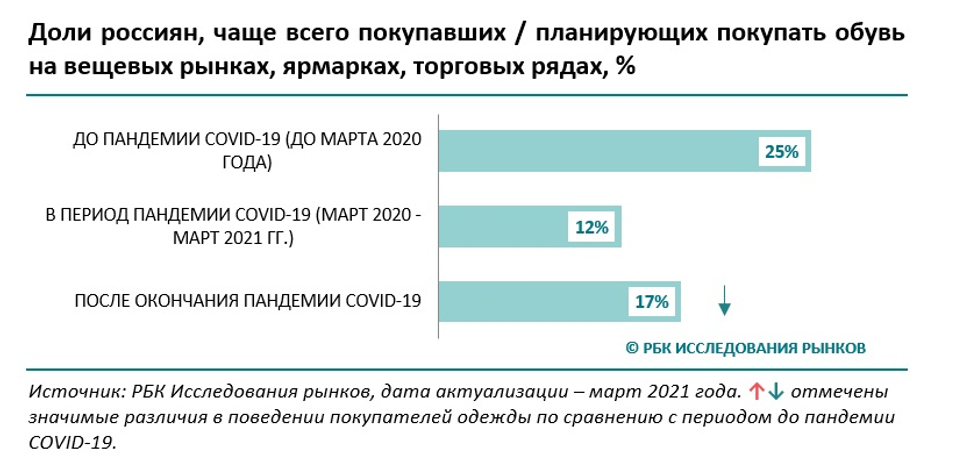

Социологический опрос, проведенный «РБК Исследования рынков», показал, что в период пандемии коронавируса аудитория рынков и ярмарок заметно снизилась. Так, если до марта 2020 года 25% респондентов приобретали обувь в таких точках, то в период пандемии эта цифра снизилась до 12%. Сокращение трафика в 2020 году коснулось большинства традиционных форматов, что связано с введенными ограничениями и опасностью заражения в местах скопления людей. Однако, если рассматривать планы россиян относительно мест будущих покупок, становится заметно, что на рынки и ярмарки планируют вернуться только 17% респондентов, что на 8 п.п. меньше, чем до пандемии. Это может говорить о том, что именно нецивилизованный формат торговли может в большей степени пострадать от последствий пандемии. Одним из объяснений подобной картины являются ограниченные возможности рынков по обеспечению санитарной безопасности в период сложной эпидемиологической ситуации.

Несмотря на негативную динамику рынки и ярмарки вряд ли исчезнут с ландшафта российского обувного ретейла, так как данный канал продаж возмещает недостаток торговых площадей в регионах России, а также играет важную роль в обеспечении населения некоторыми товарными позициями, что особенно актуально в период ухудшения экономической ситуации в стране.