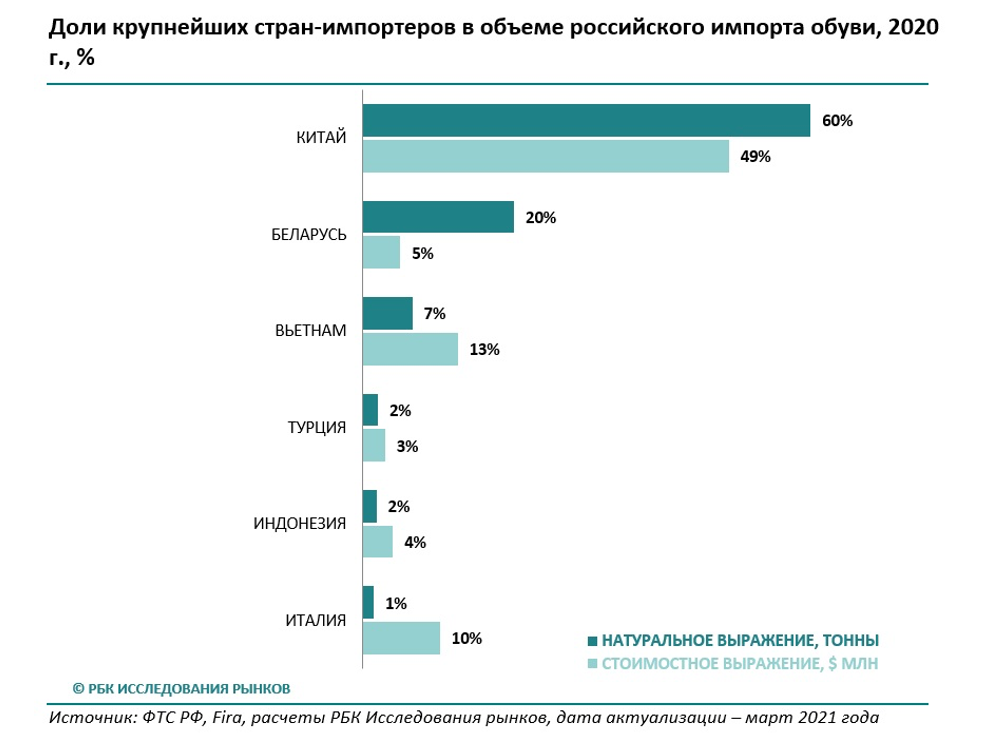

Доля страны в импорте в стоимостном выражении составила лишь 49,2%. Таким образом, из Китая в Россию поставляется обувь преимущественно низкого и среднего ценовых сегментов. Второй по количеству поставляемой обуви в Россию выступает Беларусь. Из страны ввозится 20,4% в натуральном выражении. При этом доля от общей стоимости импорта составляет лишь 5,1%. Таким образом, из Беларуси ввозится самая дешевая обувь. Третье место занимает Вьетнам. Из Италии, в свою очередь, поставляется самая дорогая обувь.

Самый заметный удар последствий коронавируса пришелся на импорт из Китая как основную страну-импортера обуви в Россию, что, тем не менее, не помешало ему остаться безоговорочным лидером. Эффективно справившись с распространением коронавирусной инфекции, Китай достаточно быстро восстановил работу своих предприятий. Однако в России борьба с эпидемией привела к очередному снижению доходов россиян, длительным ограничениям на работу магазинов и пр., что сократило общий объем производства и ввоза обуви из-за рубежа.

Вместе с тем, уверенный рост в импорте обуви в Россию в последние годы демонстрировал Вьетнам, который составляет серьезную конкуренцию Китаю по масштабам производства и экспорта в разные страны. Во Вьетнаме располагаются как небольшие обувные производства, так и фабрики известных международных брендов.

При этом средняя стоимость ввозимой из страны обуви более чем в 2 раза превышает аналогичное значение Китая. Таким образом, Вьетнам поставляет заметно меньше обуви в количественном выражении, которая, однако, в среднем оказывается выше по качеству. Из Италии ввоз, наоборот, сокращается, чему виной может быть ограниченный спрос на обувь высокого ценового сегмента.