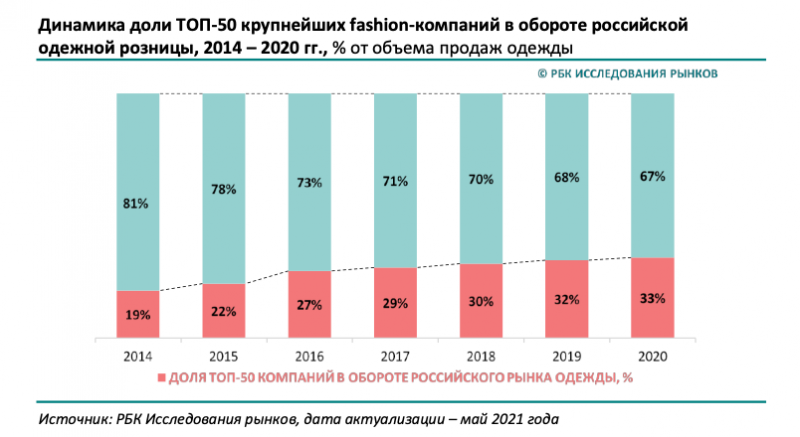

Результаты исследования «Одежный ретейл 2021» позволяют говорить о том, что данный тренд не прервался и в 2020 году, когда рынок столкнулся с последствиями пандемии коронавируса. Так, если в 2014 году на долю 50 крупнейших компаний приходилось 19% оборота российского рынка одежды, то в 2020 году их доля выросла до 33%. В прошлом, наибольшее влияние на данный тренд оказал кризис 2014-2015 годов, когда крупнейшие игроки продолжали демонстрировать рост продаж на фоне значительного падения среди других компаний. Устойчивость крупного бизнеса объясняется большими финансовыми ресурсами, которые позволяют компаниям смягчать последствия кризисных явлений, а также совершать инвестиции в развитие бизнеса.

За последний год доля крупнейших компаний в объеме продаж одежды увеличилась на 1%. Выросло и расслоение внутри группы лидеров: если в 2019 году на первую десятку приходилось 18% рынка, то в 2020 году уже 20,1%. В своем интервью для «РБК Исследований рынков» генеральный директор федеральной сети off-price-магазинов Familia Светлана Можаева поделилась мнением, что освобождение торговых площадей на фоне коронакризиса, открывает новые возможности для крупных игроков: «Постпандемийный уход из торговых центров небольших несетевых ритейлеров открыл новые арендные возможности, дал доступ к качественным площадям в популярных ТЦ».