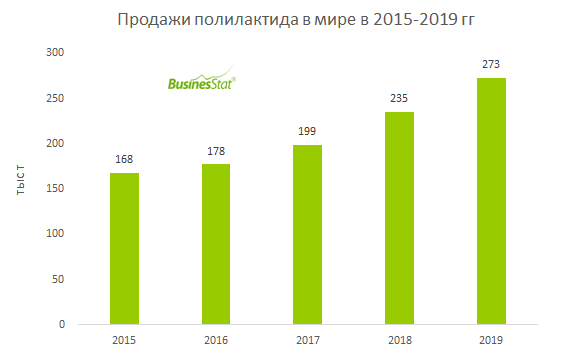

По данным «Анализа мирового рынка полилактида», подготовленного BusinesStat в 2020 г, за 2015-2019 гг его продажи в мире выросли на 62,6%: со 168 до 273 тыс т. Показатель ежегодно увеличивался, наибольший прирост пришелся на 2018 г и составил 18,2%.

Популярность полилактида объясняется его обширным применением в различных отраслях промышленности: в производстве пищевой упаковки и тары для продуктов, в медицинской сфере, в автомобильной индустрии, в текстильной отрасли, в качестве сырья для производства нитей для 3D принтеров и др. Полилактид долгое время был нишевым полимером, его применяли в основном в медицинской сфере. С ростом спроса на биоразлагаемые материалы на основе возобновляемого сырья, потребление полимолочной кислоты стало расти стремительными темпами. Основным драйвером развития рынка полимолочной кислоты является заинтересованность в экологической безопасности продукции у покупателей практически во всех странах мира.

Азиатско-Тихоокеанский регион, располагающий крупными производственными мощностями, играет все более значимую роль на мировом рынке. Страны региона потребляют около половины мирового производства (только на Китай приходится порядка одной трети мирового потребления). В 2015-2019 гг лидерами по продажам полилактида в мире были Китай и США. За рассматриваемый период времени доля Китая в мировых продажах составляла в среднем 31,8%, доля США – порядка 25,3%. Третье место в 2015-2018 гг занимала Германия (6,3% в среднем за период). В 2019 г на третье место в рейтинге поднялся Таиланд, доля которого достигла 8,4% (доля Германии в 2019 г составила 7,1%).

По прогнозам BusinesStat, в 2020-2024 гг продажи полилактида в мире продолжат расти в среднем на 9,5% в год. В 2024 г показатель достигнет 429 тыс т, что превысит значение 2019 г на 57,2%.