Если рассматривать последние периоды, то объем российского рынка контейнерного флота в 2016-2018 годах включительно составляли только суда импортного производства, собственное производство судов в стране не производилось. Всего за 3 рассматриваемых года было импортировано 4 судна-контейнеровоза: 3 в 2016 году и 1 в 2018 году.

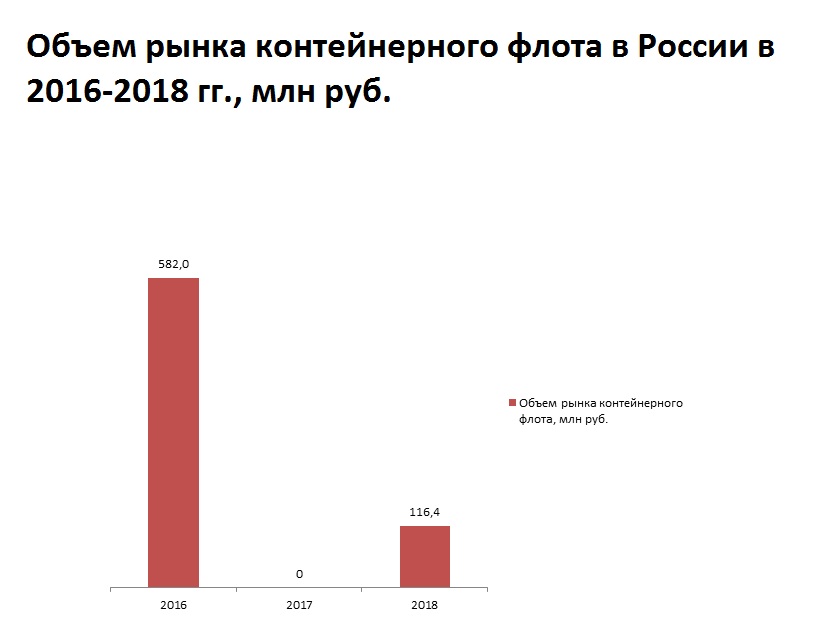

В 2016 году объем рынка с учетом 1 экспортированного на утилизацию и 3 импортированных судов составил 582,0 млн руб., в 2017 году суда не экспортировались и не импортировались, в 2018 году объем рынка с учетом 1 экспортированного на утилизацию и 1 импортированного судна составил 116,4 млн руб.

Потенциальную емкость рынка в данный момент определить крайне сложно в связи с отсутствием собственного производства, нерегулярности внешнеторговых операций, неопределенности планов компаний по разработке отечественных проектов и т.п. Операции по закупке или утилизации судов контейнерного флота производятся операторами рынка по мере необходимости. В настоящее время можно сказать, что рынок контейнерного флота в России фактически отсутствует.